分析:北京人寿京彩年华优缺点详解

咨询TA

咨询TA

随着生活压力的增加,越来越多的人面临着健康的压力,身体多少容易出现各种问题,但是作为家庭经济来源主要承担者倒下了,所引发的家庭危机是显而易见的,因此寿险的作用体现在对家庭的爱与责任。

寿险往往分为终身寿险和定期寿险,定期寿险通常是固定保障年限,或者保到一定年龄段,将人生中家庭负担较重的事情覆盖住,切实保障家庭的正常运转。

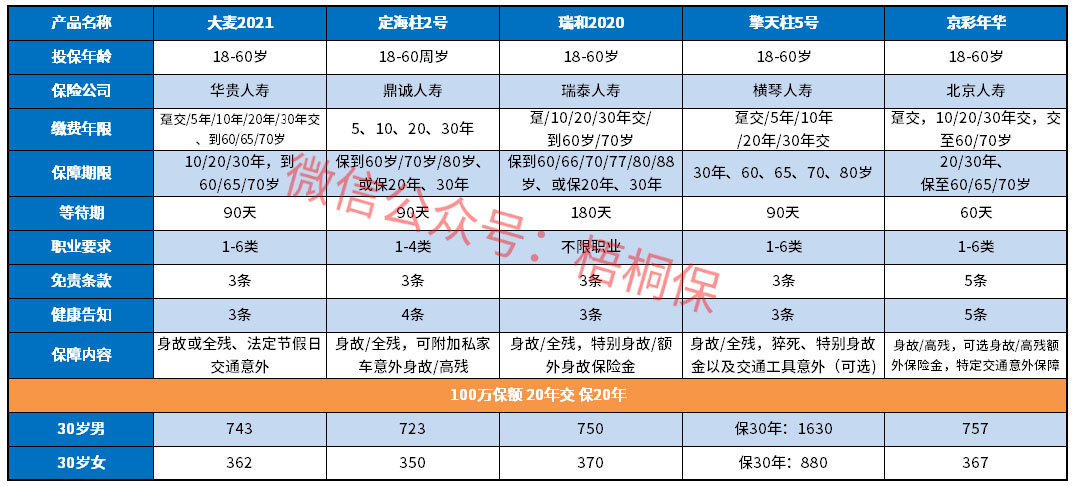

北京人寿近期新上线的京彩年华是一款定期保障寿险产品,投保年龄是18-60岁,职业是1-6类可保,等待期仅有60天,除了常见的身故/全残保障外,有可选责任,身故高残额外保障金,特定交通意外保障金。在免责和健康告知上并不占优势,那么,北京人寿京彩年华是否值得投保呢?

本期主要分析:

1、京彩年华具体保什么内容?

2、京彩年华在投保规则、等待期、保障方面的相对优势

3、京彩年华是保费、免责和健康告知上值得留意的细节

具体保什么内容?

投保规则、等待期和保障上的相对优势

1、交费期和保障期灵活

京彩年华的交费期选择多,且最长可以交到70岁,保障期也很灵活,这款定期寿险的保障期是可以定期选择保20或者30年,也可以最长保障到70岁。

2、等待期短

等待期通常是保险公司设置的,为了防止出现带病投保的情况,也就是说一旦在等待期内发生保险事故,保险公司是可以不用赔偿的。因此等待期越短越好,京彩年华的等待期只有60天,相较于同类产品等待期会更短。

3、可选责任灵活可选

通常定期寿险责任都比较简单,保身故或全残,京彩年华除了基本的保障外,还增加了可选责任,可选责任灵活,分为身故/高残额外保障金,和特定交通意外保障金,与基本保障责任组成了三个保险计划,可以根据需求自行选择。

保费、健康告知和免责上值得注意的细节

1、保费不是最便宜的

定期寿险可以通过交费期和保障期组合好,实现最优保费,相比较其他险种,定期寿险的保费是比较便宜的,但是京彩年华这款产品,在同类产品中的保费不是最优的一款,具体对比如下:

2、健康告知相对较为严格

京彩年华的健康告知有5条,相较于其他同类产品来说是较多的,健康告知中询问到了被保人是否每日吸烟超过20支、或者有过7天以上的住院治疗,这类比较细致的问题。还针对目前疫情环境下,计划出国或者在国外居住超半年的人是不能投保的,另外前往高风险国家的群体也不能买,在投保的时候稍微留意下哪些是属于高风险国家。

3、免责条款的条数要多于同类产品

免责内容通常是保险公司不赔的部分,在定期寿险中要留意责任免除部分,也就是保险公司不赔的内容有哪些。京彩年华的责任免除条数有5条,基本上同类定期寿险大都是在3条。同样是寿险责任,不赔的部分越多对于被保人来说越不利。

4、特殊职业有保额限制

需要留意下家庭主妇(无收入)、成年全日制学生(18-25周岁),最高累计人身险风险保额限制100万。

产品点评:

京彩年华作为一款定期寿险,基础的保障与其他的寿险产品没有不同,可以选择可选责任,组成三个保障计划可以根据需求自行选择,由于健康告知和免责相较于同类的更严,加上保费也不占优势,整体性价比一般。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论