分析:华夏常春藤全能版优缺点详解

咨询TA

咨询TA

华夏保险在行业内的增长速度是比较快的,旗下的多款产品如常青树系列都是很受欢迎的。另外中介渠道推出的常春藤系列热度也是很高的。

在重疾新规后,华夏保险上线的常春藤全能版是组合型投保的产品,由主险常春藤全能版和附加险常春藤重疾险组合而成,保障到80岁或90岁,平安到期可以返还保费的130%,另外还有100种重疾分6组赔6次,首次重疾赔付保额、保费和现价较大者,防止保费倒挂。另外轻症和中症多次赔付,可以组合保证续保6年期的医保通卓越版,以及解决小病住院附加住院费用2014,还可以享受相关的绿通增值服务。那么,这款产品是否值得投保呢?

本期主要分析:

1、华夏常春藤全能版主要保什么内容?

2、在保障、疾病定义以及医疗险上的相对优势

3、需要留意疾病分组、高发疾病赔付等细节内容

4、买保险到底是选大公司还是小公司?

主要保什么内容?

产品的相对优势

1、疾病保障全面

常春藤全能版的疾病保障全面,涵盖了重疾、轻症和中症责任,其中重疾可以分6组赔6次,轻症和中症分组多赔,另外首次重疾赔付可以防止保费倒挂,另外成年后身故保障也是同样按照保额/保费/现价较大者进行赔付。

2、平安满期可以返还保费

常春藤全能版的主险是两全险,可以灵活选择保到80岁或90岁,平安满期可以返还主险和附加险所交保费的130%,迎合了大家有病保病,无病养老的心态。

3、可以搭配续保有优势的医疗险

常春藤(全能版)可以附加医保通卓越版,用来解决大病医疗费用的问题,同时这款百万医疗险的续保表现较为出色,可以保证续保6年,不会因为被保人的健康状况或历史理赔情况而拒绝续保。以及用来解决小病医疗住院费用补偿医疗险2014,报销门槛相对较低,普通感冒住院可以申请理赔。

4、轻症疾病定义稍宽松

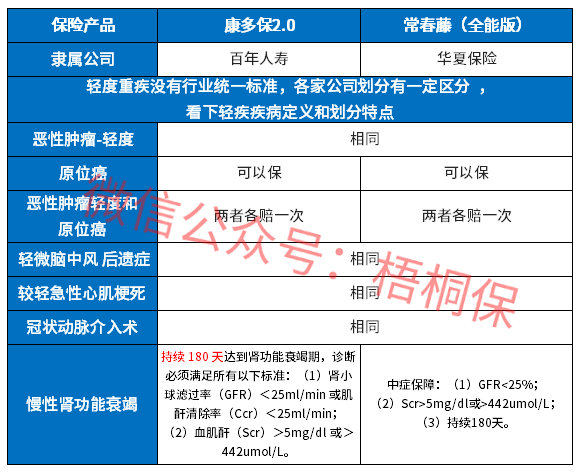

实施新规则后,原位癌不再属于轻症癌症范畴了,同时也不是规定的3类轻症之一,因此保险公司可以自行定义。常春藤全能版的原位癌和轻症癌症可以分别赔一次,同时慢性肾功能衰竭疾病按中症保障赔付,保的额度更高,具体如下:

需要留意的细节

1、缺乏高发类重疾额外赔

常春藤全能版缺乏高发重疾的额外保障,毕竟像癌症、心脑血管疾病都是高发,很多同类产品有专门的高发重疾额外赔。

2、轻症有隐形分组

常春藤全能版的轻症是不分组可以多赔,但是疾病定义中出现几种疾病只赔一种的情况,相当于赔了疾病A,疾病B就无法获得赔付,具体形式如下:

3、小额医疗险的续保稳定性不强

常春藤全能版可以附加住院费用补偿2014,用来解决小病医疗报销,但是这款小额医疗险的续保非保证续保,保障期1年,重新投保的话需要审核,条款如下:

买保险到底大公司还是小公司?

其实保险公司大小没关系,毕竟成立一家保险公司,不仅需要有着雄厚的资金实力,且需要身家背景干净,最关键的还要经过审批才可以的。无非就是有的保险公司广告打的多,有的保险公司广告少些,但是实力还是摆在那的。最关键还是要回归产品本身是否适合自己。

华夏保险作为保险市场中崛起较为迅速的公司,网点机构也在全国逐渐铺开,根据公布的消费者投诉情况统计来看,华夏保险的排名处于还是比较靠后的,说明整体投诉还是较少,服务质量也还是可以的。具体如下:

产品点评:

华夏常春藤全能版是一款返还型重疾险,虽然保障上与其他产品差异性不大,但是没有高发重疾额外赔,细节上还是有不到位的地方。但是由于有返还功能,保费往往也会不便宜,若是追求性价比可以多看看其他同类产品。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论