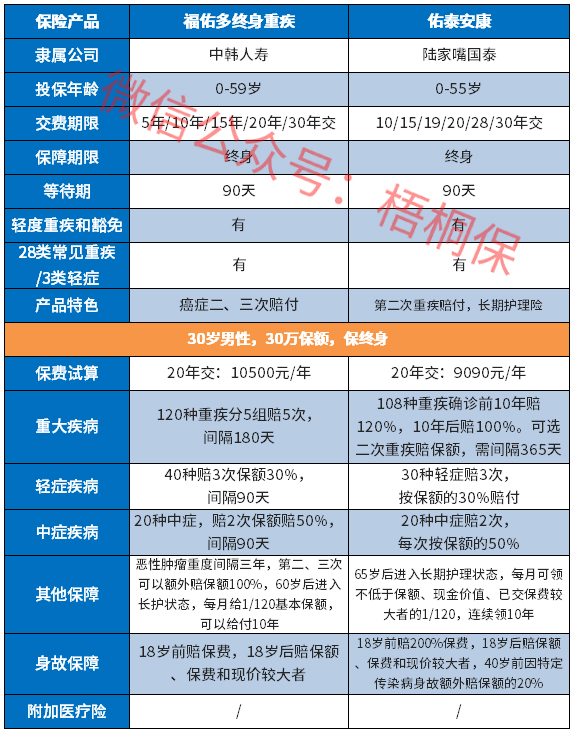

分析:中韩人寿福佑多终身重疾险优缺点详解

咨询TA

咨询TA

癌症是公认的第一大高发重疾,发病率高,且会造成家庭面临精神和经济双重压力,因此癌症保障重要性是妥妥的要重视。

中韩人寿福佑多终身重疾险保障全面,涵盖了重疾分5组赔5次,轻症和中症多次赔付,但是需要留意有疾病间隔期,另外有癌症二、三次赔付,可以额外获得保额100%赔付,间隔3年足以。若是在60岁后进入长期护理状态的话,每个月可以领取一笔保险金额/120的护理保障金,可以持续10年保障。那么这款产品是否值得投保呢?

本期主要分析:

1、福佑多终身重疾主要保什么内容?

2、在保障、高发重症赔付以及特色内容上的优势

3、需要留意疾病定义、分组以及疾病间隔期等细节

4、重疾险交完20年后,有钱可以返还吗?

主要保什么内容?

产品的相对优势点

1、保障全面

福佑多终身重疾险的保障内容全面,涵盖了轻症、中症和重疾保障,且疾病都是可以多次赔付,另外身故保障有自己的特色,成年后按保额/保费/现价较大者赔付。

2、有癌症多次赔付

癌症是公认的世界第一高发重疾,福佑多终身重疾提供癌症多次赔付,间隔3年可额外赔保额的100%,比同类产品的间隔5年要更短。

3、对老年人较为友好

福佑多终身重疾险是有长期护理险,在60岁后进入长期护理险状态,每月可以给付1/120保额作为保障金,且可连续领取10年。

值得留意的细节

1、高发轻症有缺失

福佑多终身重疾险的高发轻症有一定缺失,不保原位癌和慢性肾功能衰竭,因此降低了高发轻症的赔付概率,具体如下:

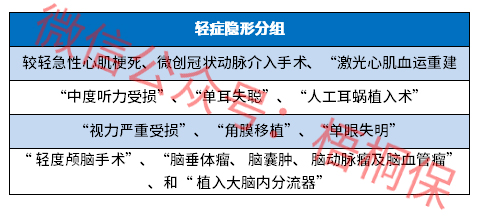

2、轻症有隐形分组

轻症有隐形分组,赔了疾病A,疾病B就无法获得相应赔付。具体如下:

3、疾病有间隔期

福佑多的轻症、中症有间隔90天,同类产品的轻症和中症多次赔付,不分组也没间隔期的设置。相较而言,福佑多在这点做的还是不太合理。

4、不同年龄保费对比

从下表可以看出,福佑多重疾险的保费还是要稍微偏高点。

重疾险交完20年后,有钱返还吗?

重疾险分为不同类型,有定期消费型重疾险,相当于是定期保到一定年龄,平安到期没有保费返还,也相当于是消费掉了。

返还型重疾险,相当于保到一定年龄段,平安到期的话可以返还保费或者返还一定比例的保费,但是这类产品交费都比较高。

终身重疾险是带有一定储蓄性质的,具备一定现金价值,只有时间越长的话,现金价值越高,通常20年交费是刚交完保费,只有退保的话,才会有一定的钱返还,但是这个阶段现金价值通常不高。

中韩人寿福佑多这款产品是一款终身型的重疾产品,交费期可以选择20年交,但是最长是可以30年交,但是如果交完20年后,是没有保费返还的,只能是按现金价值退保,且要承担一定的损失的同时会失去保障。

产品点评:

福佑多终身重疾险有高发重疾额外多赔,覆盖轻症、中症和重疾保障,疾病保障还是很全面的,只是在高发轻症上有一定缺失,且存在轻症隐形分组。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论