分析:东吴人寿盛朗康顺臻享版重疾险优缺点详解

咨询TA

咨询TA

东吴人寿总部设在苏州,是国内首家总部设立于地级城市的全国性寿险公司,目前注册资本金40亿元,但是在民众中的知名度不高。

盛朗康顺臻享版是一款重疾分组多赔产品,癌症不单独分组,但是癌症可以单独赔多次,最高赔3次,两次癌症间隔3年再赔,包含新发、复发、转移和持续状态,门槛宽松。另外未成年不幸身故,身价保障高于一般的产品。只是留意搭配医疗险的完整度以及费率情况……

本期主要分析:

1、东吴盛朗康顺臻享版与同类产品对比优势分析

2、东吴盛朗康顺臻享版在分组、费率等的细节要注意

3、东吴人寿的投诉统计和服务质量情况

首先了解产品基本信息

本产品主要优势分析

1、保障全面

盛朗康顺臻享版保障全面,涵盖了轻症、中症、重疾保障, 另外可附加癌症单独赔多次,两次癌症间隔3年可再赔保额,包含癌症新发、复发、转移和状态持续,门槛宽松。

2、高发轻症保障全

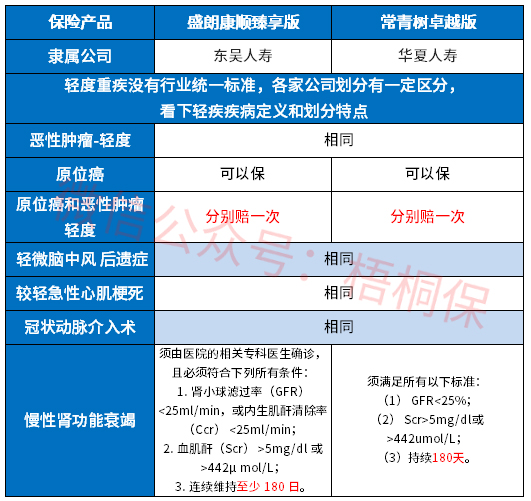

在实施重疾新规后,原位癌不再属于轻症癌症赔付范畴,可以单独作为保障列出,但有些公司并不包含这项疾病。

东吴人寿的盛朗康顺臻享版原位癌和轻症癌症可以各赔一次,且常见的轻症疾病覆盖较全,具体如下:

值得注意的细节部分

1、癌症未单独一组

一般来说,保险公司为了降低理赔率,会将重大疾病进行分组,并且规定每组的病种只能赔付一次。其中癌症是目前国内最高发的重疾,一般分组多赔的险种,将癌症单独划分出去,不影响同组其他病种的赔付,对于被保险人来说,获得多次赔付的概率更大。

东吴盛朗康顺臻享版疾病分组为5组,可赔付5次。但是癌症和其他疾病在同一组,意味着会降低其他疾病获赔的概率,因为赔完同组的一种疾病之后,其他疾病就失效了。

2、附加医疗险缺失

医疗险主要是用来解决住院医疗费用问题,而重疾险一次性给付保额,可以用于后续的生活费或康复费用。一般来说,重疾险搭配医疗险一起投保,不仅保障更加的全面,医疗险也能保的更久(医疗险多数是1年期保障)。

本险种附加的0免赔医疗-附加住院医疗B款,保证续保5年,但是每年有额度限制,其次百万医疗险上有缺失,需要关注。

3、轻症隐形分组

盛朗康顺臻享版的轻症是不分组多次赔付,但是存在隐形分组,相当于赔了疾病A,就无法赔付疾病B,具体如下所示:

4、服务网点少

据统计,东吴人寿仅在江苏、四川、河南、安徽、上海和山东省6个省市区域铺设了机构网络,网点覆盖率不太广泛,在日常的保全变更及后续理赔服务上,不是特别方便。

5、交费价格不便宜

具体看下不同年龄费率情况:

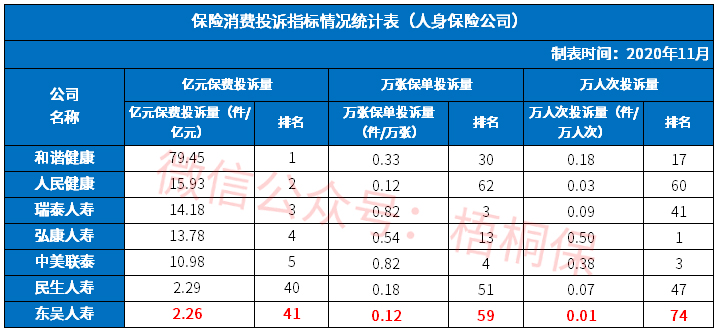

东吴人寿服务质量和投诉统计

可能很多人不关注消费者投诉情况,但是在某种程度上,反应了该公司整体服务效果。在保监会最新公布的消费者投诉情况统计中,东吴人寿的总体排名靠后,说明投诉量较少。见下表:

产品点评:

盛朗康顺臻享版是一款重疾多赔险种,优点是保障全面,恶性肿瘤多重保障。但是作为一款消费型险种,保费较同类型产品较贵,此外附加医疗险不完整,投保性价比一般。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论