分析:阳光人寿关爱e生k款重疾险优缺点详解

咨询TA

咨询TA

阳光保险成立时间早,网点分布广,售后服务便捷度高。2021年实施新定义重疾后,各家公司纷纷推出新品,重疾险不比医疗险,需要依据疾病定义赔,限制了病种和赔付的门槛。投保重疾险,保的病种越多,疾病定义越宽松,越容易获赔。

阳光人寿的关爱e生K款是新出的重疾险产品,保110种重疾和轻中症疾病,另外有前20年额外赔,和少儿特定疾病额外赔,一定程度上,加大了保障的力度。具有网销险种的承保灵活,保定期优势,但是这款产品的费率和市面上其他相比,还是略显贵了点。

本期主要分析:

1、关爱e生k款重疾险保什么内容?

2、关爱e生k款疾病定义、特定疾病保障等的优势

3、关爱e生k款重疾额外赔、疾病分组需要留意的细节

4、阳光保险公司情况和消费者投诉情况了解

产品基本信息了解

主要亮点和优势分析

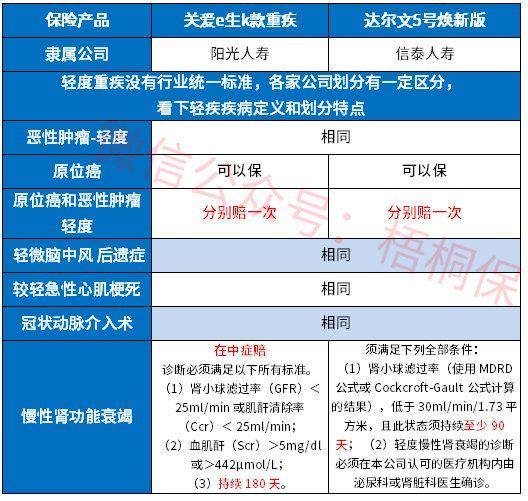

1、疾病定义宽松

重疾实施疾病新定义后,第一高发轻症原位癌不再属于轻症癌症,可以作为可选项由保险公司自行选择,部分公司不再承保原位癌。

但是阳光关爱e生k款重疾是原位癌和轻症癌症分别赔一次,且慢性肾功能衰竭是提供中症保障,赔付的更高。具体看疾病定义情况:

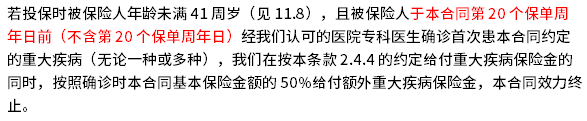

2、重疾叠加赔

这款产品的重疾是单次赔付,但是有叠加赔付,在保单前20年确诊重疾可以额外赔保额50%,相当于赔1.5倍保额,保障力度大。见本险种条款:

3、少儿特疾额外赔

阳光关爱e生k款重疾险的疾病保障全面,疾病种类涵盖了轻症、中症和重疾,有16种少儿特疾额外赔保额的50%。具体病种如下:

4、保障期限灵活,杠杆作用好

关爱e生k款重疾的保障期灵活可选,既可以定期保到70岁或80岁,作为消费型重疾险,但是可以交费便宜,也可以保障终身,作为储蓄型险种,保的更长。

加上最长30年的交费期,保费分摊好,杠杆作用好,具体看下不同年龄的交费价格情况:

短板和不足之处

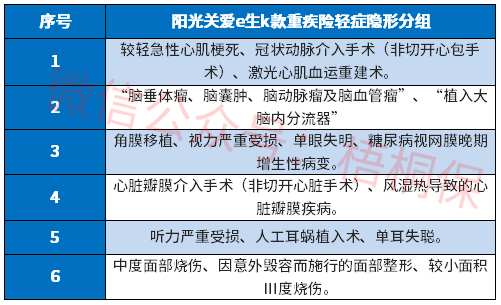

1、轻症有隐形分组

阳光关爱e生k款重疾这款产品的轻症是不分组赔多次,但是疾病有隐形分组,即赔了疾病A后,疾病B无法获得相应的赔付,实际保障的病种打了折扣,具体如下:

2、叠加赔限制投保年龄

享有重疾叠加赔付的条件之一是需要投保年龄在41岁前,也就是说若是超过了41岁,就不会有这项保障内容。具体如下:

阳光投诉和服务质量情况

阳光人寿成立的时间早,网点分布广,售后服务便捷度还是不错的。但是购买重疾险是一个长期持有,后续的服务质量还是很重要的。

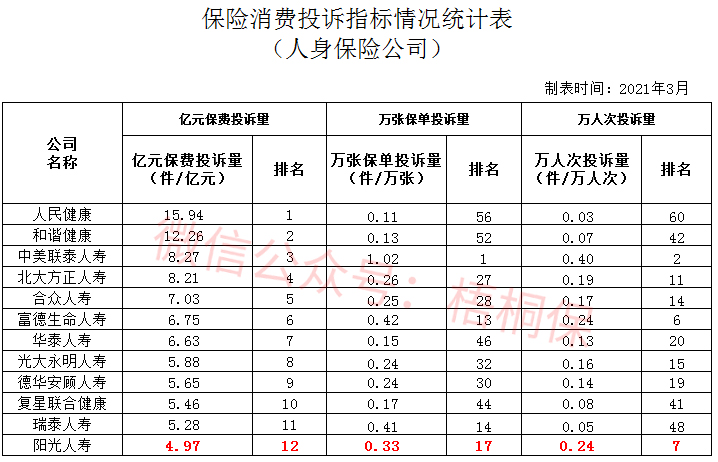

阳光保险的消费者投诉情况,通过消费者投诉情况统计表的排名可以了解,从表中可以看到阳光保险的排名还是较高的,说明投诉情况还是较多的,因此服务质量还有待提升。如下:

产品点评:

阳光这款是网销险种,基本保障还算全面,另外针对少儿的额外赔病种覆盖高发疾病,只是从叠加赔额度和限制条件看,不是很宽松,综合对比价格,性价比一般。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论