分析:复星联合健康倍吉星2021优缺点详解

咨询TA

咨询TA

新规则后,很多公司都推出了新定义重疾,消费者的选择范围也非常多,不少保险产品都非常有特色,类似私人定制的形式,根据需求选择保障的内容。

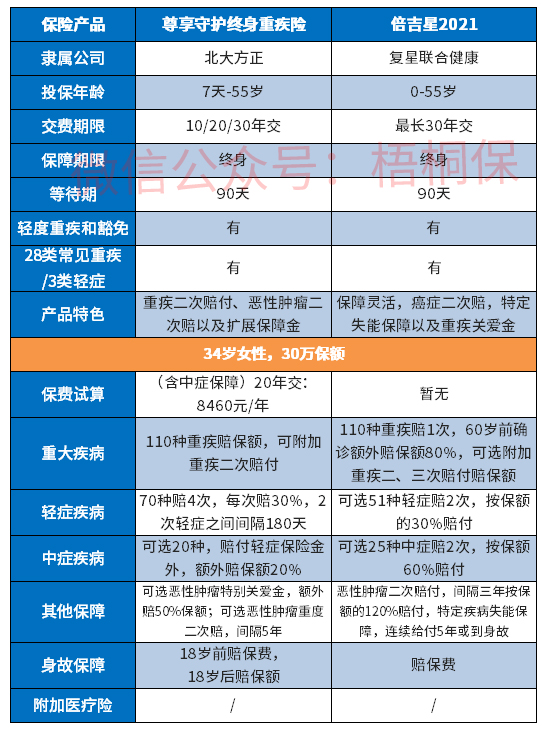

复星联合健康倍吉星2021在老版的基础上进行了保障内容升级,由基本责任和可选责任组成,可以通过可选保障中二、三次重疾保障,实现重疾分三组多次赔付,另外轻症和中症也可以根据需求自行选择保障,基本责任中可以提供癌症二次赔付,以及可选特定失能疾病保障,可连续给付5年。保障还是比较全面。那么,复星联合健康倍吉星2021是否值得投保呢?

本期主要分析:

1、复星联合健康倍吉星2021主要保什么内容?

2、在投保内容、重疾保障以及特色保障的相对优势

3、需要留意疾病分组、定义以及间隔期等细节

4、倍吉星2021的产品特色分析

主要保什么内容?

产品的相对优势

1、投保内容很灵活

倍吉星2021保障是由基本责任和可选责任组成,基本责任提供的是重疾、重疾豁免和恶性肿瘤重度二次赔付。可选责任丰富,轻症、中症、特疾失能保障以及重疾二、三次赔付、身故保障,可根据需求灵活搭配。

2、重疾保障赔付高且全面

倍吉星2021是首次重疾赔付后,若在60岁前可以叠加赔付保额的80%,在同类中是赔的比较高的,另外可以自行选择是否附加重疾二、三次赔付,投保人灵活度高,只是两次重疾之间有间隔期180天,详见:

3、癌症可二次赔付且特定失能疾病额外赔

倍吉星2021有高发癌症二次赔付,间隔3年以上,再次确诊可以按保额的120%赔付,保障更高。另外有12种特定失能疾病可以额外赔保额的20%,连续可以给付5年,一定程度上减轻了家人陪护的压力。

需要留意的细节

1、癌症没有单独分组

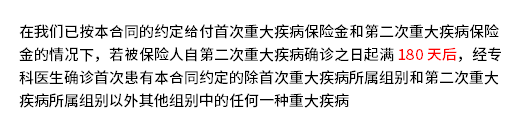

倍吉星2021是可以通过可选责任实现重疾分组多赔,这款产品是重疾分3组,恶性肿瘤与其他重疾分为一组,没有单独一组,降低了高发重疾获赔概率。

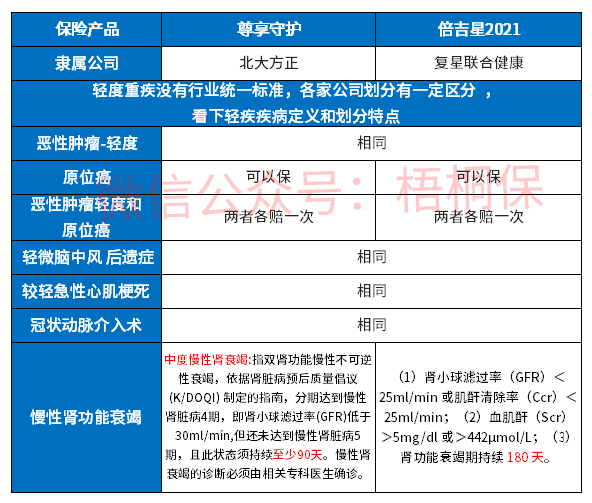

2、常见轻症疾病定义较严格

倍吉星2021是新定义下的重疾保险,轻症按照新规则实施,原位癌和轻症癌症各赔一次,这点做的不错,但是慢性肾功能衰竭疾病定义较严格,同类产品仅需持续90天,这款产品的定义是需要持续180天,约定如下:

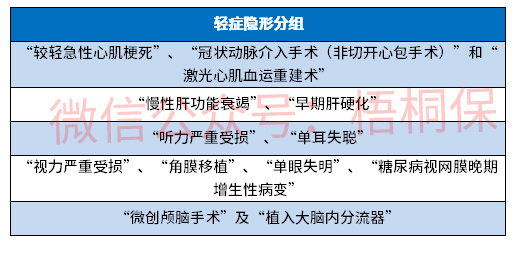

3、轻症有隐形分组

倍吉星2021的轻症是可选保障,但是存在隐形分组的,相当于赔了疾病A,疾病B和C无法获得赔付。详见如下:

产品的特色分析?

倍吉星2021的特色在于投保灵活度高,基本责任明确主要针对重疾和高发癌症提供保障,可选责任丰富。

若是注重保障全面性,可以优先考虑轻中重疾搭配,有癌症二次赔付,既可以保障疾病全面覆盖,以及高发重疾可额外赔。

若是注重特定疾病额外保障,可以搭配特定失能疾病保障,可以持续给付,降低失能护理的压力。

若是注重重疾保障,通过可选重疾二、三次赔付,实现分组多赔以及重疾关爱金叠加赔付,不仅赔付次数多,且叠加赔的额度高。

这款产品实现了投保人可以根据自己的需求和预算进行灵活搭配保障内容。

产品点评:

倍吉星2021实现了保障的全面性,可选内容丰富,不同的人群需求不同可以搭配不同的方案,只是在重疾分组多赔癌症没有单独一组,降低了获赔率,另外常见轻症疾病有隐形分组,且定义要更严。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论