分析:复星联合乐享一生长期医疗险优缺点详解

咨询TA

咨询TA

不少保险公司推出了长期医疗险,最高的保证续保期间有20年,在保证续保期内不会因为身体健康改变或者理赔而无法续保。

复星联合健康乐享一生长期医疗险一款保障期为5年的医疗险,交费期灵活选择,可以趸交、3年或5年交,保障全面,涵盖了住院医疗、特殊医疗保险金、住院前后门急诊医疗保险金和门诊手术保险金,还有恶性肿瘤医疗保险金,最高保400万,医疗费足额保障,不限社保、不限疾病,报销项目全面。那么,这款复星联合乐享一生长期医疗险是否值得投保呢?

本期主要分析:

1、复星联合乐享一生长期医疗保什么内容?

2、在续保、保障、免赔、增值服务上的相对优势

3、需要留意保费、免责以及外购药等细节

主要保什么内容?

产品的相对优势

1、保障期限为5年

复星乐享一生长期百万医疗险的保障期限为5年,在保障期限内不用担心续保的问题,也不用担心保费变动,交费期选择灵活,可以趸交、3年或5年交。

2、保障项目全面

保障范围广,覆盖了住院医疗、特殊门诊医疗、住院前后门急诊和门诊手术费用,不限疾病、不限医保,最高可保400万,额度足够。

3、5年共享1万免赔

乐享一生长期医疗是5年累计免赔额为1万元,而不是每年1万的免赔,另外恶性肿瘤医疗是0免赔,意味着报销的更多。

4、增值服务实用性高

现在百万医疗险同质化很高,不少保险公司就会强化增值服务,复星乐享一生长期百万医疗险的增值服务实用性高,有重疾绿通、住院垫付可高达400万,为入院提供治疗费用垫付。

需要留意的细节

1、不保宫外孕

乐享一生长期百万医疗险是不保宫外孕的,详见约定

2、缺乏外购药

癌症靶向药的使用在癌症治疗中较为常见了,但是这类药物价格高,需要通过外面药店进行购买,对患者来说压力还是比较大的。复星乐享一生长期医疗不报外购药的药费,因此都要患者自掏腰包,还是需要一定的经济实力才负担的起。

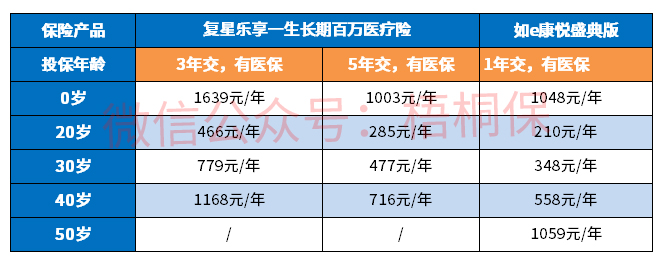

3、保费相对偏高

复星乐享一生长期百万医疗险的保费相对偏高,与同类产品对比:

4、投保年龄范围窄

复星乐享一生投保人群覆盖较少,投保年龄最高是49岁,大部分医疗险的投保年龄是60岁,这款医疗险意味着超过49岁就无法投保。

产品点评:

复星乐享一生长期医疗险是一款保障期有5年,在保障期内不用担心续保,保费改变等问题,交费灵活可选,可以趸交、3年和5年交,保障覆盖也比较全面,在免赔和增值服务上有一定优势。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论