分析:太保无忧保定期重疾险优缺点详解

咨询TA

咨询TA

罹患重疾给带来的经济压力是巨大的,重疾险的特点是确诊即赔,一定程度上可以弥补收入损失,一定程度上可以弥补因重疾中断的收入,以及后续康养费用。

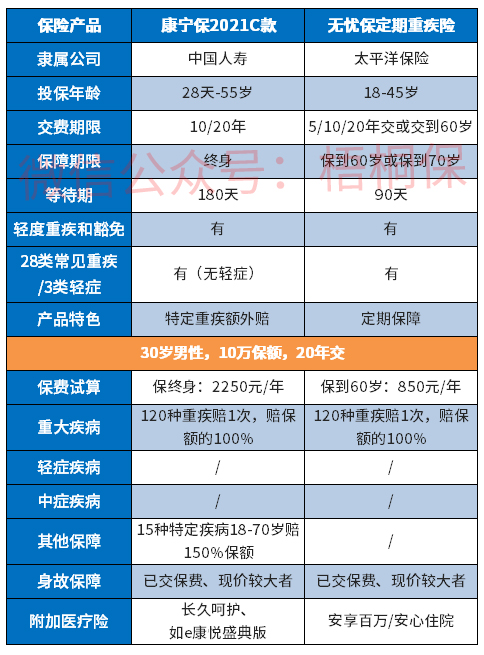

太平洋无忧保定期重疾险与终身保障不同,保障期灵活可选,可以保到60岁或保到70岁,仅提供120种重疾赔1次,赔保额的100%,身故保障按现价和保额取大者赔付,没有单独的轻症、中症保障,保障责任更侧重重疾保障,但是也在高发重疾额外赔付上也有一定的缺乏,只是保费很便宜,适合加保或者补充重疾保额的人群。那么,这款太保无忧保定期重疾险是否值得投保呢?

本期主要分析:

1、太保无忧保定期重疾险主要保什么内容?

2、太保无忧保在保障期、保费上的相对优势

3、太保无忧保在投保年龄、疾病保障、高发重疾上的不足

4、太保无忧保产品定位分析和适用人群分析

主要保什么内容?

产品的相对优势

1、保障期灵活可选

无忧保定期重疾险的保障期灵活,可以根据需求自由选择,定期保到60岁或保到70岁,作为消费型重疾险,保费便宜。

2、交费期最长可交到60岁

无忧保定期重疾险的交费期最长支持交到60岁,交费期越长,一方面可以保费更便宜,另外若有豁免,可以让豁免更大的发挥效应。

3、保费便宜

无忧保定期重疾险的保费很便宜,与同类产品的保费试算如下:

需要留意的细节

1、无轻症和中症责任单独划分

轻症和中症的定义赔付要比重疾更易获得赔付,门槛稍低,太保无忧保定期重疾险缺乏轻症和中症疾病单独保障,保障范围单一,仅重疾保障。

2、无高发重疾额外赔付

癌症是公认的第一高发疾病,无忧保没有针对癌症等高发重疾提供额外的保障,一旦确诊高发重疾是无法获得更高的保障。

3、投保年龄范围较窄

无忧保的投保年龄是18-45岁,涵盖的人群范围还是较窄的。同类的重疾产品投保年龄基本都在55岁或60岁,太保无忧保这点还是需要留意。

适用人群分析

太保无忧保是属于一款定期保障的重疾险,保障期限灵活可选,可选保到60岁或保到70岁,仅提供120种重疾赔保额,适合保障较全面,重疾保额稍低,需补充保额的人群。或者是前期预算有限,又有需求建立基础保障的群体。

但是后续需要留意保障的补充,毕竟缺乏轻症和中症单独疾病划分,这两类疾病的赔付门槛稍低,相比重疾来说更易获得赔付,要完善好这两类疾病的保障。

产品点评:

太保无忧保是疾病保障较简单,仅提供重疾和身故保障,交费期最长可以交到60岁,保费便宜,适合加保的群体,只是仍需要补充完整缺乏的轻症和中症疾病保障。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论