分析:大家人寿爱家新享版重疾险优缺点详解

咨询TA

咨询TA

当前,重疾险市场的竞争越来越激烈,很多保险公司为了能留住客户,吸引更多人投保,纷纷在保险产品内容上创新。

保障内容上除了加大保障力度,很难推出特色的产品,不少就在交费上挖空心思。交费期越长,对于被保险人来说,是越有利的。

大家保险在新定义重疾实施后,推出的爱家新享版是一款重疾单赔产品,保轻中重症,单次赔保额,最长40年的交费期。另外的话,高发的原位癌和轻度癌症可以单独各赔一次,高发疾病保障全,赔付疾病种类没有多项赔一项的隐形分组。

那么,这款产品是否值得投保呢?

本期主要分析:

1、爱家新享版保什么内容?

2、爱家新享版在保障、疾病定义、交费等优势

3、需要留意医疗险组合、高发疾病保障等细节

4、大家人寿保险是一家什么样的保险公司?

产品基本信息了解

主要亮点和优势分析

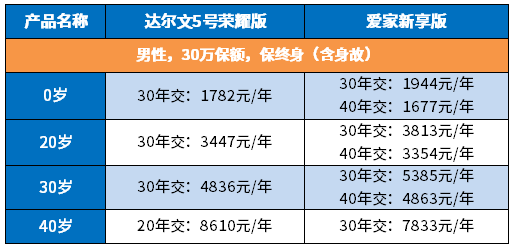

1、最长40年交费

目前的重疾险,最长交费期多数是30年,加上保费豁免,前期每年交费越少,后续发生保险责任,豁免的保费越多,以更少的保费撬动更高保额的杠杆作用效果越好。

这款产品最长有40年的交费期,分摊到每年的保费较少,具体看下不同年龄的交费价格情况:

2、核心保障全

爱家新享版的核心保障全面,有110种重疾、51种轻症和25种中症保障,疾病覆盖还是比较广的,可以满足基本的保障需求。

3、常见轻症保障全

爱家新享版的常见轻症疾病保障全面,高发轻症原位癌和轻症癌症可以各赔一次,另外慢性肾功能衰竭都有保障,具体如下:

比较实用的是没有多项疾病赔一项的隐形分组,承保疾病种类比较实际。很多险种有赔完A疾病不再赔B疾病,有疾病种类凑数。

短板和不足分析

1、缺失医疗险

重疾险是确诊大病给付一笔钱,保险合同终止;医疗险是在保障额度内报销实际住院就诊的费用,百万医疗额度高达百万,一般足够。

光有重疾险可能额度不够应付大病就诊费用,也可能面临罹患大病不在承保疾病范围内的尴尬,所以要配备好医疗险。

医疗险不区分疾病程度或种类,住院就能报。搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

2、癌症不能单独多次赔

癌症是国内第一高发重疾,不仅发病率高,且治疗费用昂贵。投保的重疾险中,有癌症单独多次赔,间隔3年能再赔保额,实用性更高。

但是这款产品没有癌症单独多次赔,赔完重疾,3年后再发癌症,不能获赔,高发疾病保障力度不大。

3、原位癌定义严格

原位癌不再属于轻度癌症,保监未作统一的规定,各家公司的定义不一致,爱家新享版原位癌要求必须有固定组织病理学检查报告及临床诊断和治疗报告。具体见疾病定义条款:

大家保险人寿介绍

大家人寿成立于2010年6月,总部设在北京。网点分布较广泛,目前已开业的省级分公司共计19家,包括江苏、浙江、河北、广东、北京、上海、辽宁、黑龙江、山东、四川、湖北、河南、湖南、江西、吉林、山西、安徽、深圳、天津。

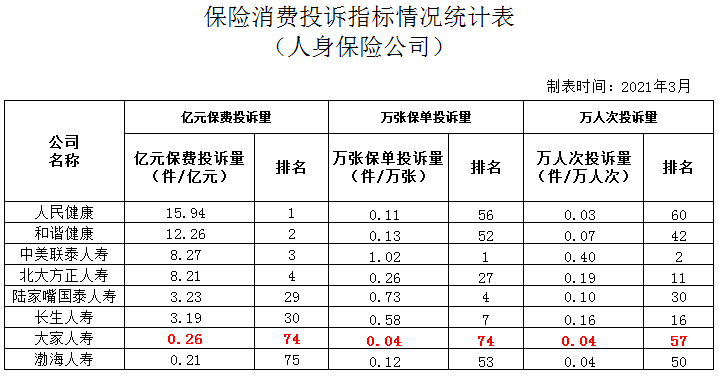

但是买保险毕竟是长期的过程,因此很多人会比较关注后续公司服务,通过最新的消费者投诉情况统计表可以看出大家人寿排名还是比较靠后,说明消费者投诉情况较少,公司整体服务水准还是可以的。具体如下:

产品点评:

大家爱家新享版的核心保障还是较全的,提供了最长40年交费期,加上保费豁免,杠杆作用好。高发的轻疾保障全面,没有隐形分组,只是留意医疗险搭配完整。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论