对比:百年康惠保旗舰版2.0和信泰橙如意

咨询TA

咨询TA

互联网重疾险产品选择越来越多,由于销售渠道属于互联网,中间产生的成本会更少,保费相对线下的划算,加上智能核保,便捷度更高。

百年人寿康惠保旗舰版2.0涵盖前症、轻症、中症、重疾,自带前症保障,可选癌症二次赔,最长30年的交费期,杠杆作用明显,60岁前确诊重疾,可赔付160%基本保额,保障责任全面有特色。

信泰人寿橙如意与百年的康惠保旗舰2.0一样保障期灵活,既可定期保障也可保终身,疾病保障覆盖全面,重疾、轻症、中症都能赔,还有独具特色的重症监护关爱金,可选高发疾病额外赔,18-65岁轻中重症最高赔180%保额,高发癌症、心脑血管疾病二次赔150%保额。

那么,信泰橙如意和百年康惠保旗舰版2.0有何不同?

本期主要分析:

1、两款产品主要保什么内容?

2、两款产品的相同之处

3、两款产品在疾病定义、特色内容不同

4、两款产品不同年龄的保费对比以及产品定位对比

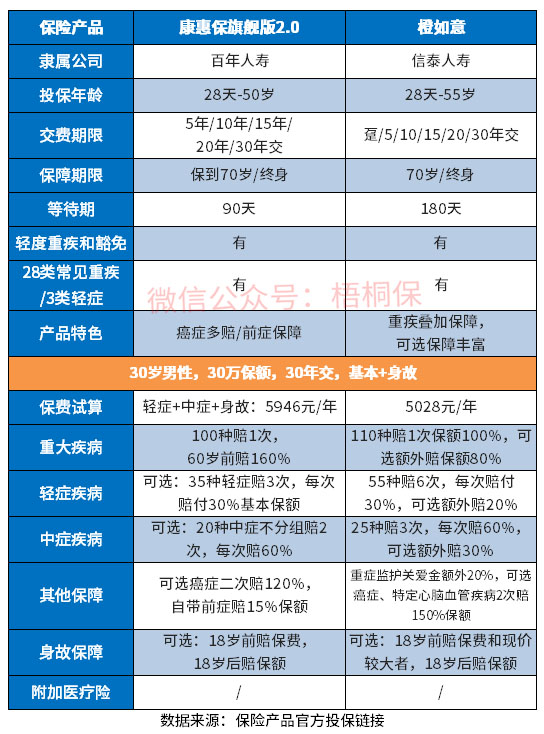

一、主要保什么内容?

同为互联网重疾险,康惠保旗舰版2.0和信泰橙如意更有特色,具体如下:

两款产品的相同之处

1、同为互联网重疾,需要搭配医疗险

两款产品都是通过互联网线上投保的重疾险,没有直接附加的医疗险,需要搭配好相关的医疗险。

2、保障期都很灵活

两款产品的保障期都很灵活,既可以定期保障到70岁,作为消费型重疾险,保费更便宜,同时也可以保障终身,保障期限更长。

区别一:两款产品的保障内容不同

康惠保旗舰版2.0

1、大病单赔,基本责任覆盖轻中重症。60岁前有大病额外赔60%保额,这项条款宽松(不少仅限保单前10年);

2、自带有前症额外赔15%保额(比轻症更易获得赔付);可选高发的癌症可以额外赔多次,且赔付力度大,赔付额度有120%保额),包含癌症的新发、复发、转移和持续。

橙如意

1、保障全面,轻中重疾保障都有覆盖,其中重疾单次赔付,另外自初次确诊重疾之日起的180天内,入住重症监护病房持续满72小时的,能赔120%保额。

2、可选疾病叠加赔付, 18-65岁之间,初次确诊重疾/轻症/中症的,可额外获赔一定比例的保额,具体如下:重疾额外赔80%;轻症额外赔20%;中症额外赔30%。还可选癌症、特定心脑血管疾病多次赔,二次能赔150%保额,保障力度大。

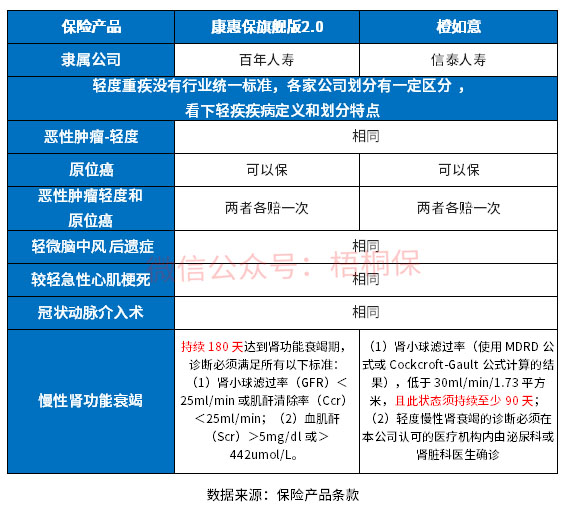

区别二:常见轻症定义有不同

轻症现在有3类必保疾病,新规则下原位癌不再属于轻症癌症,且由保险公司自行确定是否承保,这两款产品的常见轻症疾病定义区别如下:

两款产品主要在慢性肾功能衰竭上有不同,橙如意的疾病定义稍宽松,仅需持续90天。

区别三:特色内容有不同

康惠保旗舰版2.0的疾病保障灵活,除了必选的重疾、前症责任外,轻症、中症和癌症是可选保障,可以根据需求灵活搭配。

另外自带前症保障,比轻症更易获得赔付疾病,在同类产品中还是较少见的。

橙如意除了传统的轻中重疾外,疾病叠加赔付,加大了保障力度,在高发重疾保障更好,有重症监护津贴保障,以及可选癌症、心脑血管疾病额外保障。

区别四:不同年龄的保费对比

两款产品同为互联网重疾险,不同年龄的保费对比如下:

可以看出百年康惠保旗舰版2.0的保费还是相对较高的,毕竟其自带责任中有前症保障,更易获得赔付,在同类产品中也比较少见。

产品点评:同为互联网重疾险,都存在需要另外搭配医疗险保障的情况,康惠保旗舰版2.0的保障灵活,除了必选的重疾和前症保障,轻中症和癌症作为可选责任灵活搭配,橙如意在疾病保障力度更大,除了必保轻中重疾,疾病可叠加赔付,且可选高发癌症和心脑血管疾病都有二次赔付的责任。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论