分析:新华人寿健康新享重疾险优缺点详解

咨询TA

咨询TA

保险产品的更新速度快,很多产品的生命周期不到一年,迫使很多保险公司不得不随时更新自己的产品库。

新华人寿是国内的老牌保险公司,旗下的健康新享是一款大病单赔重疾险,重疾按照保额、保费、现价取大赔,自带轻中症多次赔,另外还有少儿特疾额外赔50%保额,高发的白血病、手足口病都能赔。如果预算充足,可以选癌症额外赔和特定看护疾病额外赔,加上医疗险组合,整个保障内容比较全面,不过需留意交费。

本期主要分析:

1、健康新享主要保什么内容?

2、在疾病定义、特色保障及附加医疗险上的相对优势

3、需要留意疾病分组、赔付额度、交费价格等细节

4、重疾险保70年好还是终身好?

产品基本信息了解

主要亮点和优势分析

1、大龄保费不倒挂

这款产品130种重疾赔1次,按照保额、保费、现价取大赔,不会出现大龄人士投保,保费大于保额的情况,即保费的倒挂,对于大龄人士投保,赔付条款比较有利。

2、搭配医疗险完整

新华健康新享可搭配完整的小额和百万医疗险,无免赔医疗0免赔额,可以应付日常的感冒、肠炎、骨折等就诊费用,百万医疗险1万免赔额,主要用于大病治疗。

无免赔医疗险:住院安心医疗是可以解决小病住院医疗费问题,这款产品的续保期间也是保证续保10年,在小额医疗险中的续保条件表现优秀,对慢性病人群或者身体抵抗力弱的人还是很好的,毕竟在保证续保期间不会因为被保人身体健康情况改变而拒绝续保。见条款:

其中百万医疗险:康健华尊是一款保证续保10年的百万医疗险,在保证续保期间,不会受到理赔、身体健康状况改变以及停售的影响,稳定性还是很不错的。保障计划可选,最高可以保到400万,除了常规的医疗保障外,还可以提供医疗垫付服务,实用性还是不错的。续保条款如下:

3、高发轻疾保障全

新的疾病定义,对疾病重新进行了定义,保监除了统一规定重疾险疾病定义,对3类高发轻症也做了统一的规定。

原位癌不再统一规定,各家公司的做法不一,有些不赔或者在原位癌、轻度癌症中二选一赔。另外从高发重疾对应的高发轻症上看,这款产品的疾病定义如下:

原位癌和轻度癌症各赔一次,高发疾病保障全,另外慢性肾功能衰竭只要求90天就赔。

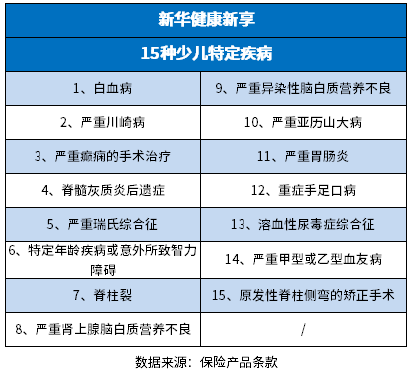

4、少儿特疾、癌症额外赔

自带15种少儿特定疾病额外赔保额,如果预算充足,还可选癌症80岁前额外赔50%保额,18岁后特定看护疾病额外赔50%保额。少儿特疾病种如下:

短板及不足之处

1、留意轻疾赔付细节

1)轻疾有多项赔一项

健康新享轻症是多次赔付,但是存在隐形分组,相当于赔付了疾病A,疾病B就无法获得赔付,具体如下:

2)前两次赔付比例

轻症第一次赔20%保额,第二次赔25%保额,第三-六次才赔30%保额,相比市面上的其他重疾险产品,这款的轻症赔付比例偏低,很多都是三次直接赔30%保额。

2、杠杆不明显

这款最长交费期只有19年,相比其他最长30年交费期,交费期短,分摊到每年的保费多,杠杆作用不明显,看下不同年龄的交费价格:

重疾险保70年好还是终身好?

从保障内容上看,不受保定期还是保终身的影响。

主要区别在于费率和疾病保障覆盖年龄段,保定期的相比保终身便宜很多,如果预算不是很足,就可以考虑保定期。

从疾病高发年龄段覆盖情况看,我国重疾高发的年龄段是40-70岁,保定期到70岁,能覆盖疾病高发年龄段,但随着人寿命延长,预算充足的前提下,保终身的更放心,完全不用担心70岁后的保障。

产品点评:新华健康新享保障全面,有可选责任,搭配医疗险完整,不过交费更适合高收入人群。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论