分析:复星联合健康超越保2022百万医疗险优缺点详解

咨询TA

咨询TA

医疗险是住院就能赔,比重疾险理赔门槛低很多。按照保障的额度分,有万元内的小额医疗,百万额度的百万医疗,百万医疗险保额高达百万,对于大病患者实用。

商业百万医疗险,投保时有社保版和无社保版,以社保版投保,报销的时候,需经过社保结算,才能理赔;而无社保版相对交费贵很多。

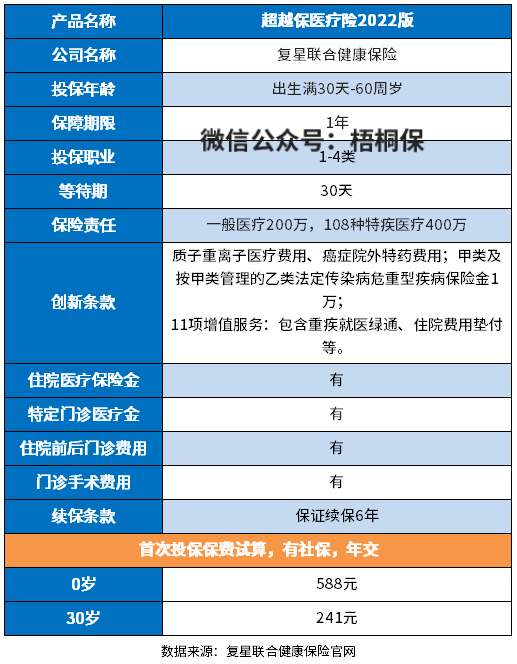

复星联合超越保2022版这款产品提供最高400万医疗保障,特定疾病没有免赔额限制,癌症院外药可报销,报销范围更广,保证续保6年,另外增值服务全面。但是要留意免责条款。

本期主要分析:

1、超越保2022投保基本信息解析

2、在免赔额、续保条款等优势分析

3、在责任免除等需注意的细节

4、超越保2022版百万医疗险靠谱吗?

产品基本信息了解

主要亮点和优势分析

1、有癌症外购药

癌症的发病率高,治疗费用昂贵,一颗药动辄几千上万,一般的家庭吃不起,有癌症特药,保障更好。

复星联合超越保2022版可报销癌症院外特药400万,比较实用。

2、无免赔设计

复星联合超越保2022版的108种特疾医疗是0免赔额的,以社保身份投保的,社保报销完之后,直接按100%比例赔,以无社保身份参保的,则直接按照100%比例赔,赔付门槛低,报销更多。

3、增值服务全面

目前市面上的百万医疗险,基本都提供免费的增值服务,其中比较实用的有费用垫付、就医绿通等。

复星联合超越保2022版这两项服务都包含在内,让重疾患者看病不求人,切实享受到便利。

短板及不足之处

1、保证续保6年

超越保2022版延续了旧版本的优势,虽然保险期间是一年,但是可保证续保6年,最高可续保至100周岁,能保证续保还是比较好。

但是从保证续保期上看,这款只保证续保6年,相比保证续保15年甚至是20年的产品来说,还是短期保障型产品。

且要留意保证续保期间到期后的续保要求,因为短期医疗险有停售的风险。

2、留意免责条款

医疗险的责任免除没有统一的规定,各家公司都是自己决定,保什么或不保什么,这就导致,同一种疾病,在A公司可以赔,但是到B公司就不能赔。

故投保医疗险的时候,要重点关注,本公司不赔,但是其他公司可以赔的情况。复星联合超越保2022这款医疗险是不保“宫外孕”,并不是所有的险种都不赔,具体看下这款产品的免责条款:

超越保百万医疗险靠谱吗?

看一款医疗险靠不靠谱,关键是看保障内容、续保及增值服务。

医疗险没有疾病种类限制,不管是意外还是疾病,住院超过免赔额的部分,都能报销。但是是给付性质的,通俗点说,就是用多少赔多少,不会超过实际花费金额。

保障内容,关键看有没有癌症外购药、质子重离子医疗保障,除此之外,还有看保额,一年几百万的额度,在大病面前,才能起到一点作用。

续保,就是直接关系保单的持续性,保证续保不会出现因为停售、健康变差被拒绝续保的情况,续保每年审核,稳定性就欠缺很多了。

还有就是增值服务,住院垫付、就医绿通等,都是比较实用的。

当然,也要关注价格情况,尽可能在预算范围内,买到保障更好的产品。

产品点评:

复星联合超越保2022版最高400万的额度,能报销癌症院外特定药品费用,增值服务全面,且保证续保6年,若是比较注重续保,可以考虑保证续保15年或20年的,保障更稳定。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论