分析:平安少儿守护全能优缺点详解

咨询TA

咨询TA

近年来像少儿白血病、川崎病、脑瘫、再生障碍性贫血等疾病高发,很多父母在孩子出生后都会考虑给孩子买一份重疾险和医疗险,日常发生疾病或意外能有个保障,减轻父母的负担。

在少儿保险市场,平安人寿在重疾险和医疗险产品中有自己的优势,平安强势医疗险续保可靠、重疾疾病定义优秀,理赔门槛低,理赔速度快,加上遍布全国网点和代理人,售后服务方便,其产品备受瞩目,其中平安少儿守护全能作为最新的少儿返还型重疾险 ,既有轻重疾病保障、平平安安也可以选择在40-80岁之间返还保费,返还保费以后重疾险保障仍然有效。

本期话题:

1、少儿守护全能产品基本信息

2、少儿守护全能产品在疾病定义、医疗险组合等优点

3、少儿守护产品值得注意的缺点

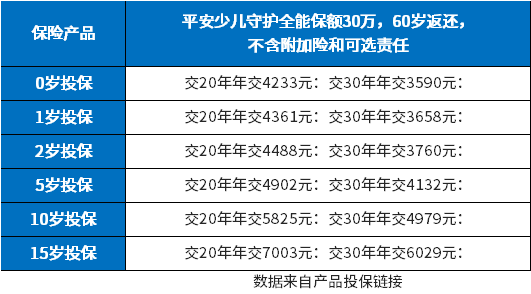

4、不同年龄投保少儿守护交费价格

5、少儿储蓄型和返还型重疾险选哪个?

通过下面产品信息表格了解一下:

这款产品由主险两全保险+附加提前给付重大疾病组成,两全保险就是生死两全,生可返钱死可赔钱,通常看到两全保险就意味着是返还型的产品。

平平安安:一直没有发生重大疾病,那么到了约定年龄可以返还保费,返还以后保障继续有效;

发生重大疾病,赔付重疾保额以后,合同就会终止。

发生轻度重疾或中度重疾不影响返还保费。

产品主要优点

1、可以搭配强势医疗险

附加优享人生住院医疗险,一年额度一万,可以报销疾病或意外门诊,可以报销住院自费药,保证续保5年,平安医疗险不会因为理赔几次就不给续保(不是骗保情况下),客观的说,这是当前市场最好的一款医疗险,少儿小病小灾不断,日常用的最多的就是此类医疗险。

搭配平安e生保长期医疗险,保证续保20年,可以垫付医药费,可以预赔,应付大病和严重意外治疗费用。

这个医疗组合可以保障大病小病或意外治疗费用都能报销。

2、平安重疾险疾病定义优秀

重疾险中28类高发重疾和3类轻疾各家公司理赔门槛一样,但是除此以外其他疾病各家公司理赔门槛不一,平安其他疾病定义也比较宽松,理赔门槛比较低,像严重肠道类疾病、原位癌、慢性肾功能衰竭等理赔门槛都比较低。

从保障范围来看,这款产品120类重疾、20类中疾和40类轻疾,覆盖疾病范围也是比较广。

3、支持30年交费

个人选择30年交费,附加优享人生住院医疗最长也能保30年,支持长期交费, 每年交费金额少,更容易触发豁免,后续免交保费,杠杆比例高,同时也减轻交费压力。

4、返还时间灵活

可以选择40、50、60、65、70、75、80岁任意年龄返还,既可以更早返还也可以选择迟点返还,满足更多家庭需求。

5、可以附加少儿定期寿险

少儿定期寿险保额20万或50万,价格便宜,但是可以提供较高身价保障,根据《中国生育成本报告2022》版0-17岁孩子抚养成本平均48.5万,少儿定期寿险10岁前最高赔20万,10-17岁最高赔50万,能够提供身价保障。

很多人说孩子不承担家庭责任,买保险没有身价也可以,不赔钱也行,但是一旦发生事故时,观点就会完全相反,所有父母在孩子身故时,第一件事就是找人赔钱,找肇事者赔钱,找所有需要承担责任的人赔钱,原因在于培养孩子成本巨大。

没有附加定寿,身故只能赔保费。

1、没有少儿特疾额外赔付

通常少儿重疾险会针对少儿特定疾病如白血病、川崎病等可以赔双倍,这款少儿守护全能没有额外赔付,意味着赔单倍,就是赔保额。

2、轻疾赔付比例比较低

市场上有的产品轻疾赔付比例30%、25%,甚至更高,这款少儿守护全能赔付比例20%,偏低。

通常返还保费年龄越早价格相对更高,另外交费年龄越小价格越便宜。

投保重疾险时需要认真考虑个人交费能力,既要买足保额,也要考虑后续持续交费能力。

个人也可以选择买20万返还型重疾险+50万定期或终身消费型重疾险,这样累计保额70万,整体交费也不高。

返还型重疾险一定是储蓄型重疾险,而储蓄型重疾险不一定是返还型。

储蓄型重疾险,就是日常发生风险有保障,如果平平安安可以到七八十岁以后退保退现金价值拿钱,退保以后保障终止,交费价格稍便宜。

返还型重疾险,日常发生风险有保障,还可以平安到约定年限返还保费,返还以后保障继续有效,交费价格要更高。

当前如果孩子年龄很小,返还型和储蓄型价格差别不大,可以考虑返还型重疾险,当前各家公司返还型重疾险普遍带有高发轻疾豁免条款,一个轻度重疾就可以免交后续保费,如果年龄比较大,比如10岁以后,选择返还型缴费高保额低,杠杆比例不高,选择储蓄型或消费型理论上性价比更高。看个人偏好和需求。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论