分析:平安守护百分百全能优缺点详解

咨询TA

咨询TA

很多人成家立业以后,面临孩子教育、赡养父母、偿还房贷车贷等,肩负责任更重,不仅需要但是工作问题,更要担心重大疾病或意外事故,尤其是因病不能上班,收入减少,开支增加,容易导致生活质量下降。很多人考虑买一份重疾险,发生大病提前给付保额,可以很好的解决因病调养期间家庭各项开支问题。

在保险市场,平安人寿在重疾险和医疗险产品中有自己的优势,平安强势医疗险续保可靠、重疾疾病定义优秀,理赔门槛低,理赔速度快,加上遍布全国网点和代理人,售后服务方便,其产品备受瞩目,其中平安守护百分百全能作为最新的返还型重疾险 ,既有轻重疾病保障、平平安安也可以选择在60-80岁之间返还保费,返还保费以后重疾险保障仍然有效。具有保障和补充养老双重功能

本期话题:

1、守护百分百全能产品基本信息

2、守护百分百全能产品在疾病定义、医疗险组合等优点

3、守护百分百全能产品值得注意的点

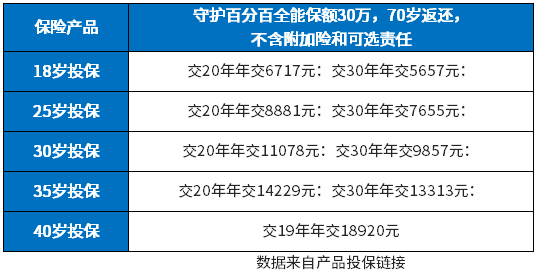

4、不同年龄投保守护百分百全能的交费价格

5、返还型重疾险适合什么人投保

守护百分百全能产品基本信息

通过下面产品信息表格了解一下:

这款产品由主险两全保险+附加提前给付重大疾病组成,两全保险就是生死两全,生可返钱死可赔钱,通常看到两全保险就意味着是返还型的产品。

平平安安:一直没有发生重大疾病,那么到了约定年龄可以返还保费,返还以后保障继续有效;

发生重大疾病,赔付重疾保额以后,合同就会终止。

发生轻度重疾或中度重疾不影响返还保费。

1、可以搭配强势医疗险

附加优享人生住院医疗险,一年额度一万,可以报销疾病或意外门诊,可以报销住院自费药,保证续保5年,平安医疗险不会因为理赔几次就不给续保(不是骗保情况下),客观的说,这是当前市场最好的一款医疗险,日常发生普通疾病或意外住院就能报,实用性强。

搭配平安e生保长期医疗险,保证续保20年,可以垫付医药费,可以预赔,应付大病和严重意外治疗费用。

这个医疗组合可以保障大病小病或意外治疗费用都能报销。

2、平安重疾险疾病定义优秀

重疾险中28类高发重疾和3类轻疾各家公司理赔门槛一样,但是除此以外其他疾病各家公司理赔门槛不一,平安其他疾病定义也比较宽松,理赔门槛比较低,像严重肠道类疾病、原位癌、慢性肾功能衰竭等理赔门槛都比较低。

从保障范围来看,这款产品120类重疾、20类中疾和40类轻疾,覆盖疾病范围也是比较广。

3、支持30年交费

个人选择30年交费,附加优享人生住院医疗最长也能保30年,支持长期交费, 每年交费金额少,更容易触发豁免,后续免交保费,杠杆比例高,同时也减轻交费压力。

4、返还时间灵活

可以选择60、65、70、75、80岁任意年龄返还,既可以更早返还也可以选择迟点返还,满足更多家庭需求。

1、轻疾赔付比例比较低

市场上有的产品轻疾赔付比例30%、25%,甚至更高,这款少儿守护全能赔付比例20%,偏低。

2、缺少加量赔付

当前很多重疾险针对60岁前发生重疾,可以额外赔付50%-100%,在人生高风险年龄,重疾赔付金额要更高,保障的针对性要更强。

通常返还保费年龄越早价格相对更高,另外交费年龄越小价格越便宜。

投保重疾险时需要认真考虑个人交费能力,既要买足保额,也要考虑后续持续交费能力。

个人也可以选择买20万返还型重疾险+20万定期或终身消费型重疾险,这样累计保额40万,整体交费也不高。

1、缴费能力比较强。成人投保返还型重疾险,要是保额50万以上,很容易年交保费上万,需要考虑持续缴费能力。

2、个人偏好返还。当前有比较多的资金闲余,投保返还型重疾险,既有一定保障,后续还可以返还拿回所交的钱。

3、渴望以小博大。返还型重疾险带有轻疾豁免,发生一次轻疾理赔,不仅可以赔20%以上保额,后续保费还可以免交,轻重疾病仍然有效,不影响返还。是潜在的博弈点。

4、丰富个人保障配置。像储蓄型、返还型和消费型重疾险各有优点,也可以三种类型产品各买10-20万保额,可以累计赔付,既买到一定的保额,后续还有一定的返还。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论