分析:和泰人寿超级玛丽7号经典版重疾险优缺点详解

咨询TA

咨询TA

在互联网重疾险市场,保险公司产品更新节凑快、产品创新程度高、加量赔付多,加上价格优惠,以及后续服务日趋完善,吸引力越来越多的消费者投保。其中和泰人寿推出的重疾险知名度很高。

超级玛丽7号经典版是和泰人寿新推出的重疾险,加量赔付达到100%,买30万保额,60岁前重疾赔60万,那么这款产品究竟如何呢?

本期话题:

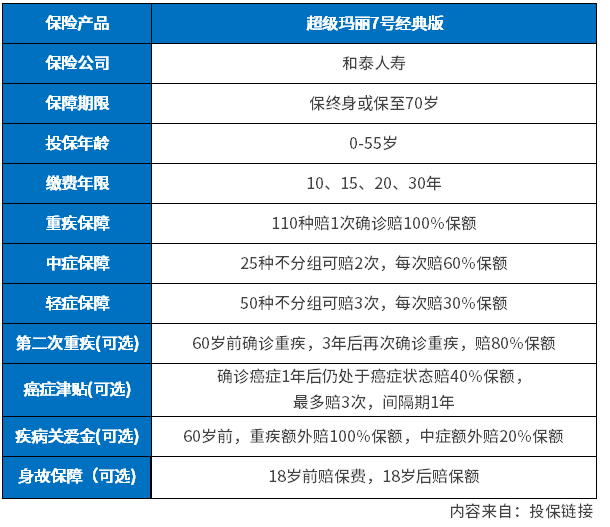

1、超级玛丽7号经典版产品基本信息

2、超级玛丽7号经典版在加量赔付、疾病定义、交费价格等方面优势

3、超级玛丽7号经典版在轻疾疾病分组等方面缺点分析

一、超级玛丽7号经典版产品基本信息

看下产品基本情况:

这款产品选择保至70岁,是定期消费险,交费期内现金价值逐年增加,交完费以后,现金价值逐年减少,到70岁时平平安安现金价值变为0.到期不退钱。

选择保终身,具有一定的储蓄性,80岁前现金价值逐年增加,比如30岁,年交4000左右,交30年,总共交12万,80岁时现金价值达到11万,80岁开始每年现金价值会逐年减少,到100岁时现金价值还有8.8万,105岁时现金价值还有4.9万,106岁时现金价值变为0.

这款产品选择保终身,可以认为是一款储蓄型重疾险。

二、超级玛丽7号经典版在加量赔付、疾病定义、交费价格等方面优势

1、加量赔付高

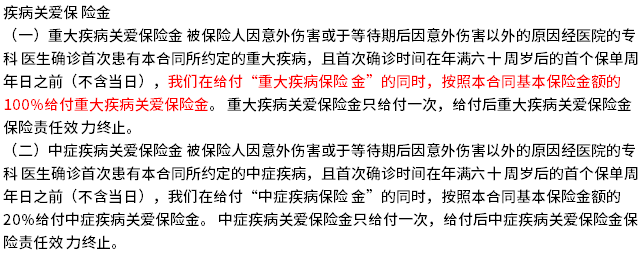

这款产品不仅轻疾赔付比例达到30%,可选疾病关爱金,60岁前发生重疾额外赔100%保额,中疾额外赔20%,主要是重疾额外赔实际意义高,根据各家公司理赔年报,40-60岁是重疾理赔高发年龄段。

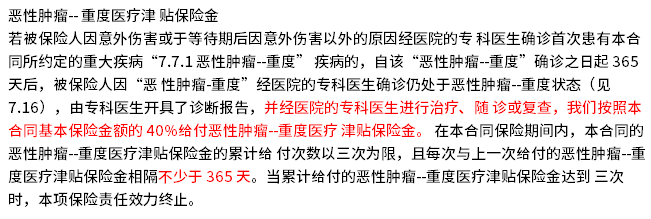

2、恶性肿瘤二次赔付门槛低

这款产品可选恶性肿瘤二次赔付,前一次恶性肿瘤赔付保额以后,间隔一年以后,发生新发恶性肿瘤、前一次肿瘤复发、转移或持续存在,可以开始赔付癌症津贴40%,可以给付三次,每次间隔一年,这个理赔门槛很低,随着医学进步,癌症是最有可能多次赔付的重疾。

3、交费价格便宜

看看不附加身故责任(身故赔现金价值)和其他可选责任的情况下:

投保30万保额,不同年龄段的交费价格,即使是选择保终身,这款产品交费价格非常便宜,可以实现低保费高保额。

4、高发轻疾定义比较宽松

在保险业协会要求必保的6类重疾对应的轻疾方法,这款超级玛丽7号经典版高发轻疾定义还是很宽松,无论是原位癌还是慢性肾功能衰竭,理赔门槛都很低。

二、产品值得注意的点

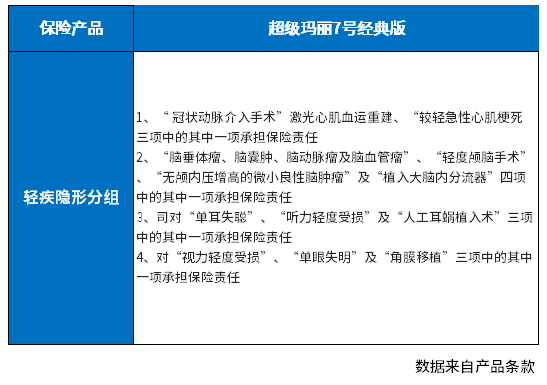

1、轻疾有隐形分组

隐形分组就是相近的几种疾病只能赔其中一个,赔了其中一个轻疾,其他几种就不赔,限制了轻疾多次赔付的概率,这款产品轻疾隐形分组是:

2、轻疾没有加量赔付

有的产品重疾、中疾和轻疾,在60岁前都能分别加量赔,像轻疾可以额外赔10%,这款超级玛丽7号经典版有重疾和中疾加量赔,无轻疾加量赔。

3、重疾赔付模式

当前部分重疾险赔了重疾以后,还可以赔中疾和轻疾,这款超级玛丽7号经典版没有此项责任,赔了重疾以后不赔轻疾和中疾。

关于超级玛丽7号经典版优缺点分析就讲到这里。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论