区别:招商仁和青云卫2号和平安少儿守护全能

咨询TA

咨询TA

很多父母在孩子出生后都会考虑给孩子买一份重疾险和医疗险,日常发生疾病或意外能有个保障,减轻父母的负担。

在少儿保险市场,平安人寿在重疾险和医疗险产品中有自己的优势,其中平安少儿守护全能作为最新的少儿返还型重疾险 ,既有轻重疾病保障、平平安安也可以选择在40-80岁之间返还保费,返还保费以后重疾险保障仍然有效。

青云卫2号是招商仁和的一款网销重疾险,虽然不能搭配医疗险一起投保,不过在保障内容上,占据一定的优势,提供四项可选责任,包含二次癌症、重症监护等保障内容。

本期主要分析:

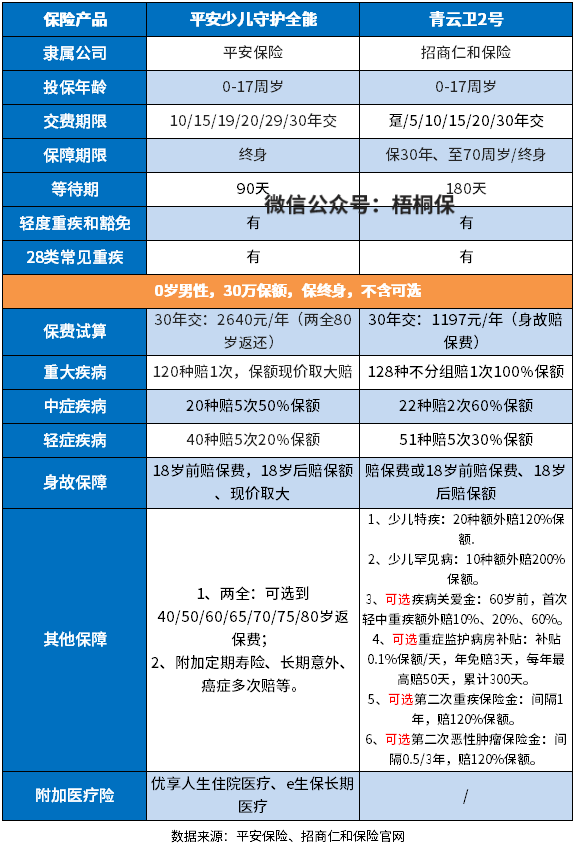

1、两款产品基本信息

2、两款产品在疾病定义、医疗险组合等不同

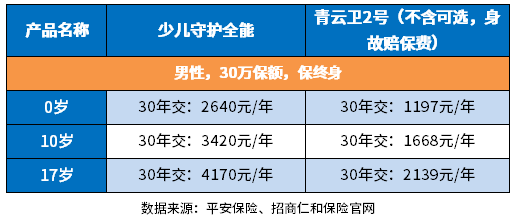

3、不同年龄投保的交费价格

5、少儿重疾险买储蓄型还是返还型好?

一、产品基本信息

区别一:保障内容不同

除了基本的轻中重症疾病保障,青云卫2号还提供针对少儿群体的特定疾病和罕见病赔付,最高可以额外赔300%保额,保障的力度比较大。

如果预算充足,还可以附加癌症二次赔、60岁前加量赔、重症监护病房补贴等保障,保障内容更加灵活丰富。

区别二:产品属性不同

少儿守护全能是返还型重疾险,平安活到固定(40-80岁)的年龄,可以拿回保费,且保障不失效。

而青云卫2号保终身的同时可以保定期30年或到70岁,不属于储蓄型或消费型。

区别三:险种组合不同

平安的少儿守护全能,可以搭配完整的医疗险组合,其中小额医疗险-附加优享人生住院医疗险,一年额度一万,可以报销疾病或意外门诊,可以报销住院自费药,保证续保5年,对于小孩子来说,日常用的最多的就是此类医疗险。

搭配平安e生保长期医疗险,保证续保20年,可以垫付医药费,可以预赔,应付大病和严重意外治疗费用。

这个医疗组合可以保障大病小病或意外治疗费用都能报销。

而青云卫2号则需要单独购买医疗险投保,不能和重疾险一起组合购买。

区别四:交费价格区别

除了保障内容上的不同,两款产品在定价上,也有不小的差别,从不同年龄的交费情况来看:

区别五:高发轻疾的定义不同

重疾险中28类高发重疾和3类轻疾各家公司理赔门槛一样,但是除此以外其他疾病各家公司理赔门槛不一,从高发重疾对应的几款高发轻症定义来看,两款产品差别如下:

平安疾病定义比较宽松,理赔门槛比较低,像冠状动脉介入术、慢性肾功能衰竭等理赔门槛都比较低。

少儿重疾险买储蓄型还是返还型好?

返还型重疾险一定是储蓄型重疾险,而储蓄型重疾险不一定是返还型。

储蓄型重疾险,就是日常发生风险有保障,如果平平安安可以到七八十岁以后退保退现金价值拿钱,退保以后保障终止,交费价格稍便宜。

返还型重疾险,日常发生风险有保障,还可以平安到约定年限返还保费,返还以后保障继续有效,交费价格要更高。

当前如果孩子年龄很小,返还型和储蓄型价格差别不大,可以考虑返还型重疾险,当前各家公司返还型重疾险普遍带有高发轻疾豁免条款,一个轻度重疾就可以免交后续保费,如果年龄比较大,比如10岁以后,选择返还型缴费高保额低,杠杆比例不高,选择储蓄型或消费型理论上性价比更高,看个人偏好和需求。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论