分析:众安尊享e生2023版医疗险优缺点详解

咨询TA

咨询TA

医疗险是住院就能赔,比重疾险理赔门槛低很多。按照保障的额度分,有万元内的小额医疗,百万额度的百万医疗,百万医疗险保额高达百万,对于大病患者实用。

众安保险的尊享e生2023版作为一款旗舰型百万医疗险,最新版的2023款,提供的保障内容更加丰富,创新性的提供了房屋及室内附属设备100万,室内装潢等可选责任。实用的增值服务-住院费用垫付、就医绿通等服务在保障范围内。不过依然要留意续保条款。

本期主要分析:

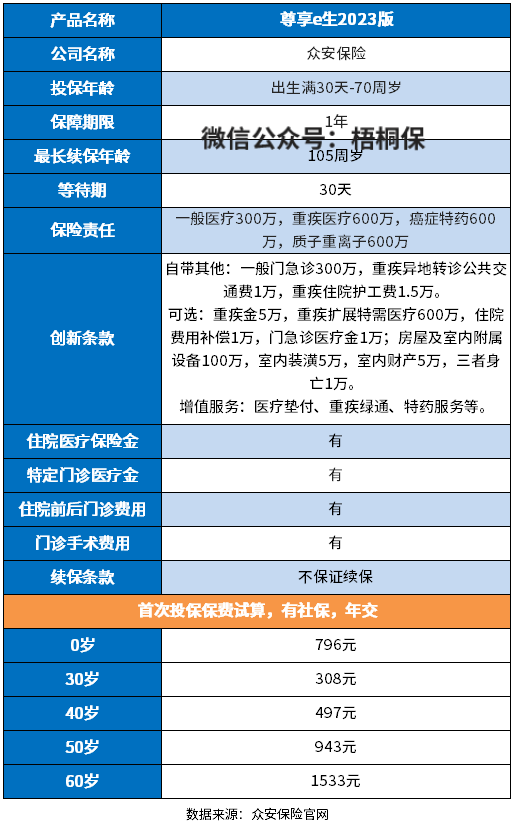

1、尊享e生2023版投保基本信息解析

2、尊享e生2023版的优势和不足分析

3、不同年龄的交费价格情况对比

4、买了重疾险还要买医疗险吗?

产品基本信息了解

本险种的优势和亮点分析

1、提供癌症外购药保障

癌症的发病率高,治疗费用昂贵,一颗药动辄几千上万,一般的家庭吃不起,有癌症特药,保障更好。

众安尊享e生2023版可报销特定药品费用600万,按100%比例报销,包含癌症院外特定药品、罕见病特定药品、特定进口药品费用,提供的保障内容比较实用。

2、增值服务全面

目前市面上的百万医疗险,基本都提供免费的增值服务,其中比较实用的有费用垫付、就医绿通等。

众安保险尊享e生2023版这两项服务都包含在内,让重疾患者看病不求人,切实享受到便利。

除此之外,还提供肿瘤特药服务、罕见病特药服务、癌症早筛等免费增值服务内容,提供的增值服务内容更全面。

3、可选保障内容丰富

尊享e生2023版提供了丰富的可选责任,除了医疗方面的保障内容,还创新性的提供了“家财加油包”,包含房屋及室内附属设备、室内装潢、室内财产、第三者人身伤亡保障责任。

短板及需关注的细节之处

1、不保证续保

众安尊享e生2023版的保险期间是一年,不能保证续保,意味着一年保障到期后,需要重新续保,如果身体健康状况变化,可能面临审核通不过,保障中断的情况。见续保条款:

目前市场上已经有能保证续保的产品,相比续保每年审核来说,保证续保的不用担心保障中断及停售风险。

2、留意免责条款

医疗险的责任免除没有统一的规定,各家公司都是自己决定,保什么或不保什么,这就导致,同一种疾病,在A公司可以赔,但是到B公司就不能赔。

故投保医疗险的时候,要重点关注,本公司不赔,但是其他公司可以赔的情况。尊享e生2023版这款医疗险是不保“职业病”,并不是所有的险种都不赔,另外针对癌症治疗的细胞免疫疗法和基因疗法也不赔,具体看下这款产品的免责条款:

买了重疾险还要买医疗险吗?

严格来说,应该是先买医疗险,再考虑重疾险,所以是买完医疗险,还有必要再买重疾险吗?

医疗险没有疾病种类限制,不管是意外还是疾病,住院超过免赔额的部分,都能报销。但是是给付性质的,通俗点说,就是用多少赔多少,不会超过实际花费金额。

得了大病之后,很难再正常的工作,如果是家里的顶梁柱,家里没有了经济收入来源,正常的生活难以维持,这个时候,如果有一份重疾险,那么可以直接赔保额,就是直接给一笔钱,可以任意支配这笔钱,刚好弥补收入损失。

总结就是,如果预算充足,两个险种完全可以都买,因为功能不同。但是预算有限,优先配置好医疗险,才是正确的选择。

产品点评:

尊享e生2023版作为旗舰型百万医疗,最新款的增加了不少特色责任,预算充足有需要可以添加,不过从续保条款来看,不如保证续保的稳定可靠。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论