分析:工银安盛鑫禧如意终身寿险优缺点详解

咨询TA

咨询TA

寿险的责任简单,保身故和全残。增额终身寿险是其中的一种,保额按照一定比例增长,意味着被保人越长寿,保额越高。增额终身寿险本质上是寿险,也带有理财的性质,很多朋友为了给自己规划养老金或者给孩子规划教育金,大部分都可通过终身寿险来做安排。

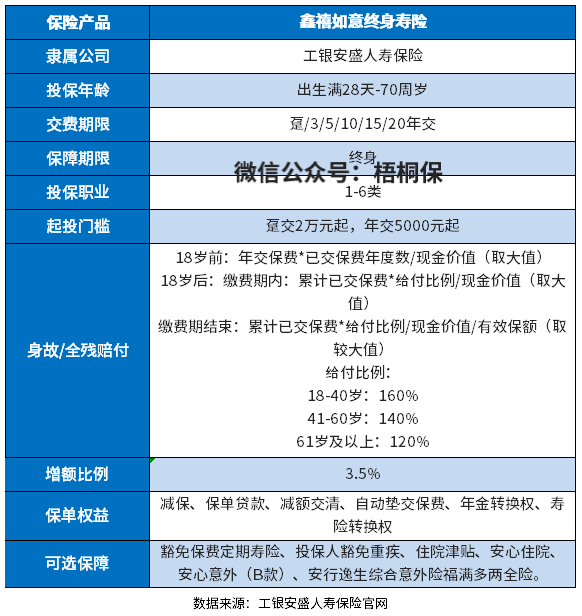

工银安盛人寿的鑫禧如意终身寿险,0到70周岁都可以买,最低5000元起投,保单权益丰富,还可选投保人豁免责任等保障内容。

作为一款增额终身寿险,实质是一款理财产品,那么这款产品怎么样呢?

本期主要分析:

1、鑫禧如意终身寿险的基本信息介绍

2、鑫禧如意终身寿险的优势和不足之处

3、鑫禧如意终身寿险现金价值分析

产品基本信息了解

本产品的优势和亮点分析

1、起投金额低

增额终身寿险作为理财类保险产品,都会有一定的起投门槛要求,不是说随便想买多少都可以的。

这款鑫禧如意增额终身寿险起投门槛最低为5000元,如果选择趸交,则是2万元起投,相比来说,起投门槛宽松,一般的家庭都能买得起。

2、投保灵活性高

鑫禧如意增额终身寿险0到70周岁人群都可投保。这款产品的缴费期选择也比较多,有趸交和期交,期交选择有3年、5年、10年、15年以及20年。

投保人可以根据自己的需求,选择合适的缴费期限。

3、提供丰富的可选责任

这款产品除了基本的身故全残保障责任,还可以选择附加责任投保,包含有豁免保费定期寿险、投保人豁免重疾、住院津贴、安心住院等产品。

其中投保人豁免重疾责任,一旦投保人发生对应的疾病,可以免交后续保费,保障继续有效,对于父母为未成年孩子投保的,父母不幸发生疾病,孩子的保障可以继续有效。

短板及需关注的细节之处

1、留意权益规则

增额终身寿险的资金领取要灵活不少,一般终身寿险都支持加保、减保、保单贷款、保费自动垫交等权益。

但在投保时要留意产品的相关规则,有的产品的要求可能会比较严格,有时间、额度限制等。这款产品的加减保规则,并没有在合同中体现,在投保的时候需留意。

2、复利3.5%递增

增额终身寿险,是保额按照固定的利率复利递增的。这款产品保额递增比例3.5%,很多险种保额递增的比例达到3.8%甚至是3.9%。

鑫禧如意终身寿险现金价值

以30岁男性,年交5万元,10年交,累计缴纳保费50万元为例,测算工银安盛鑫禧如意终身寿险的现金价值情况。具体如下:

被保人37岁时,现金价值超过了已交保费,达到了俗称的回本;被保人60岁时,现金价值达到1194560元,接近已交保费的2倍多。长期收益率较高,适合追求长期稳健投资的小伙伴。

增额终身寿险是兼顾保障和理财功能,但是保费贵,较为考验交费能力,建议投保前先评估自己的预算,若是手中的钱可以买齐重疾、医疗和意外,可以尝试投保增额终身寿险,毕竟提前的财务规划还是有必要的。

现在通货膨胀影响货币价值,未来的养老或者教育资金都是一大笔钱。通过增额终身寿险来进行规划,总好过一笔笔的存钱更好。

产品点评:

工银安盛人寿鑫禧如意增额终身寿险,保额递增比例一般,特色是有可选责任,包含重疾豁免责任。前期现金价值不高,长期持有比较划算。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论