分析:弘康人寿金满意足3号增额终身寿险优缺点详解

咨询TA

咨询TA

寿险以人的寿命为保障对象,提供的责任简单,增额终身寿险保额复利增长,意味着被保人越长寿,保额越高。增额终身寿险本质上是寿险,也带有理财的性质,很多朋友为了给自己规划养老金或者给孩子规划教育金,大部分都可通过终身寿险来做安排。

弘康人寿金满意足3号增额终身寿险,产品形态有很大创新,支持双被保人投保,作为一款增额终身寿险,保额按照固定的3.5%利率复利增值,收益确定。起投保费门槛低,最低只要1000元就可买。

那么,这款产品怎么样?值得投保吗?

本期主要分析:

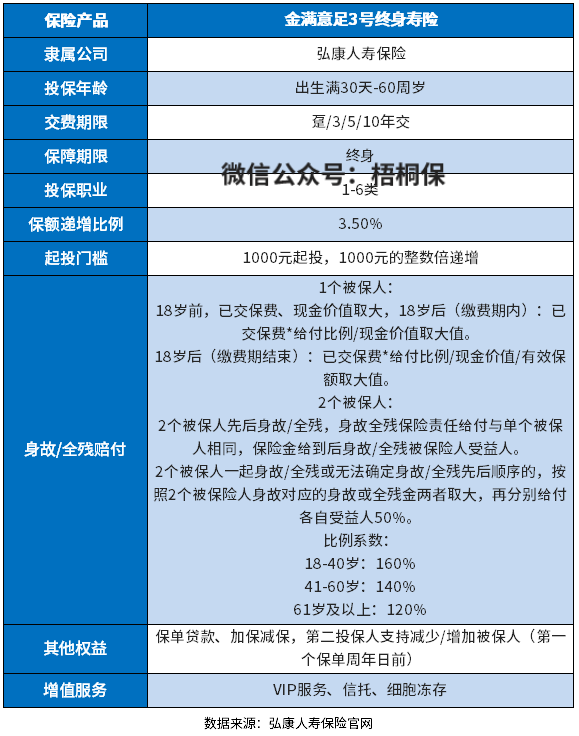

1、金满意足3号终身寿险的基本信息介绍

2、金满意足3号终身寿险的优势和不足之处

3、金满意足3号终身寿险现金价值情况

产品基本信息了解

本险种的优势和亮点分析

1、投保门槛低

增额终身寿险作为理财类保险产品,都会有一定的起投门槛要求,不是说随便想买多少都可以的。

这款金满意足3号增额终身寿险保费起投门槛为1000元,一般的家庭都能买得起。且健康告知宽松,1-6类职业人群都可以买,适合的人群范围广。

2、产品新形态,双被保人

这款产品比较创新的一个点,是可以有2个被保人,支持隔代投保,支持家人之间的关联,强化保单传承。

3、保单权益丰富

金满意足3号终身寿险在保全功能当中约定了加减保、减少/增加被保人、保单贷款、第二投保人等多项实用的保单权益。

另外还提供免费增值服务,有VIP服务、细胞冻存和信托服务,实现一张保单多种用途。

短板及需关注的细节之处

1、保障内容简单

这款产品仅仅是保障身故或全残,没有健康方面的保障,如果是需要健康保障,那么重疾险、医疗险、定期寿险更合适。

在购买理财保险产品之前,建议优先配置好健康保障类险种,以防因病返贫。

金满意足3号现金价值情况

增额终身寿险最重要的功能是能减保领取,减保领取的金额,指的是当年度保单对应的现金价值。现金价值越高,领取金额越多,越不会亏本。具体看下这款产品的现金价值情况:

在双被保人情况下,40岁的女士和儿子一起作为被保人,只要有一个人活着,现金价值就会继续增长。

到第60个保单年度时,儿子70岁,金女士大概率已经不在了,此时的现金价值达到2252500元,比单被保人情况下高出2500元,持有的时间越长,收益越高。

作为一种稳健型的投资产品,金满意足3号终身寿险的收益算非常不错了。

不过从回本周期看,3年交费8年才回本,回本周期比较长,没回本之前如果想要退保,会有保费损失。

增额终身寿险适合人群分析

增额终身寿险是兼顾保障和理财功能,但是保费贵,较为考验交费能力,建议投保前先评估自己的预算,若是手中的钱可以买齐重疾、医疗和意外,可以尝试投保增额终身寿险,毕竟提前的财务规划还是有必要的。

增额终身寿险领取灵活,可以应对中途资金需求,相比把钱存银行,现在通货膨胀影响货币价值,未来的养老或者教育资金都是一大笔钱。通过增额终身寿险来进行规划,总好过一笔笔的存钱更好。

产品点评:

金满意足3号增额终身寿险,产品比较有亮点,可以支持双被保人,但是回本时间不算短,另外保障内容比较简单,没有额外特色保障。适合短期不需要使用资金,有闲钱进行投资的人群。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论