分析:建信人寿龙生鸿瑞1号两全保险优缺点详解

咨询TA

咨询TA

两全保险是保生死的险种,直白点就是在保障期间内身故或者保障期满仍然生存,保险公司均会给付保险金。

传统两全保险,在投保之初时,保单利益就已经确定好。满期金、身故金、生存金等的金额多少载明在保险合同中。而分红两全险,除了约定的满期金、身故金和生存金等之外,还会有分红收益。分红不确定,主要受保险公司经营和投资能力影响。因此,分红两全险的收益可分为两部分:保证收益和红利收益。保底收益是确定的,而红利收益则是不确定的,高或者低甚至为0都有可能。

建信人寿龙生鸿瑞1号两全保险,是一款分红两全险,除了享有确定的身故金、满期金,以及额外的航空意外金,还有分红收益。

那么,这款产品值得投保吗?

本期主要分析:

1、龙生鸿瑞1号两全险投保基本信息

2、龙生鸿瑞1号的优势和亮点之处

3、龙生鸿瑞1号需关注的短板

4、龙生鸿瑞1号现金价值情况解析

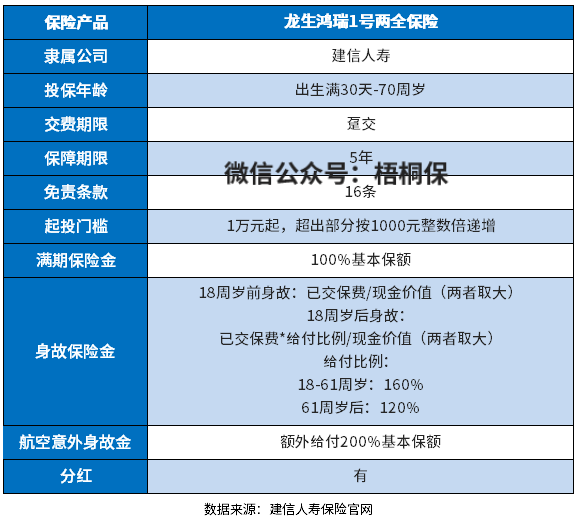

产品基本信息了解

本险种的优势和亮点分析

1、兼顾身故和满期金保障

龙生鸿瑞1号两全保险,提供的保障有身故金、满期金保障,身故赔付已交保费、现金价值的取大值,满期金则是赔付100%基本保额。

此外,还有航空意外身故金,额外赔付200%基本保额。

2、1万元的保费门槛

龙生鸿瑞1号两全险保障期限5年,缴费方式的选择上,仅支持趸交,1万元起投,适合作为短期理财。

3、享有红利分配

龙生鸿瑞1号作为一款分红两全险,在保障期内,可以参与红利分配。以30岁男性投保,趸交10万为例,看下这款产品具体的收益情况:

作为两全险,有固定收益部分,这款产品是指满期金、身故金和航空意外身故金,具体如下:

可以看到,在保障期内,满期保险金、身故保险金和航空意外身故保险金这些保证利益的部分,都是确定的。满期被保人仍然生存,可以拿到的就是106400元。

在保证收益基础上,作为分红两全险,还有红利收益,按照高中低三档计算,看下这款产品的红利分配情况:

如果按高档红利收益来算,满期保险金加上累积红利,一共可以拿到117261元,比已交保费多出17261元,还是不错的。

当然,如果按低档收益来算,5年时间里10万元的本金只带来了6400元的收益,有点差强人意了。

短板及需关注的细节之处

1、保障简单

虽然说两全保险的重点,不在健康保障。不过有的产品,依然提供部分的保障内容,如果想要健康方面的保障,重疾险、医疗险比较合适。

2、16条免责

龙生鸿瑞1号两全保险有身故保障赔付,有免责条款,共有16条,具体规定了被保人身故后,保险公司不承担给付身故保险金的事项。

投保时要仔细查看,避免日后因对免责条款不熟悉从而产生理赔纠纷。

两全保险适合人群?

两全保险顾名思义:就是生死两全都可保,不幸身故会给付身故金,保障期满后获得满期保险金。

有的两全保险是以寿险的形式,有的两全保险也能以重疾险的形式出现,出险后赔付保险金,保障到期后给付满期金。

但是两全保险的缺点是投入高,收益相对较低。对比同类产品,带两全保险的重疾险的保费要贵很多,保障力度也不一定有常规重疾险大,性价比不高。

总体来讲,两全保险并不适合多数人,对于那些预算充足,前期不在乎资金投入的人群来说,是比较适合的。如果是理财型的两全保险,就要结合收益来看。

产品点评:

建信人寿龙生鸿瑞1号两全保险除了确定的保底收益,还享有分红收益,比普通的两全险有吸引力,不过要知道分红收益是不确定的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论