分析:交银人寿鑫意保终身寿险优缺点详解

咨询TA

咨询TA

寿险的责任简单,保身故和全残。增额终身寿险是其中的一种,保额按照一定比例增长,意味着被保人越长寿,保额越高。

增额终身寿险本质上是寿险,也带有理财的性质,很多朋友为了给自己规划养老金或者给孩子规划教育金,大部分都可通过终身寿险来做安排。

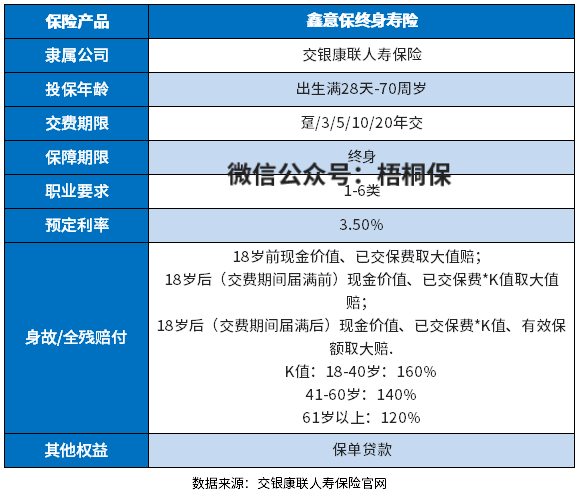

鑫意保增额终身寿险是交银康联人寿的一款产品,最高70周岁投保,保额递增比例3.5%,提供身故/全残保障,支持保单贷款。

本期主要分析:

1、鑫意保增额终身寿险保什么内容?

2、在投保范围、回本周期等优势之处

3、鑫意保增额终身寿险的收益特点分析

4、增额终身寿险是否值得投保呢?

产品基本信息了解

本险种的优势和亮点分析

1、交费期限多样

鑫意保终身寿险的缴费期限有多种选择,包含有趸交、3年交、5年交、10年交和20年交,缴费期限是比较灵活的。

在投保的时候可以根据自己的经济实力来选择缴费期限,有多种缴费期限可以满足不同人的缴费需要。

2、70岁可买

鑫意保终身寿险的投保年龄是出生28天-70周岁,终身寿险的最高投保年龄一般都是60周岁、65周岁和70周岁。鑫意保终身寿险的最高投保年龄是这其中最高的70周岁。投保年龄范围还是比较宽的,能满足更多不同人群的投保需求。

3、现金价值增长快,回本周期短

增额终身寿险的保额会按照保险合同约定的利率逐年增长,而现金价值也会随着保额的增长而增长。一般来说,增额终身寿险的保额增长利率为3.5%-3.8%。以交银人寿鑫意保终身寿险为例,其保额增长利率为3.5%。

40岁的女性,为自己投保鑫意保终身寿险,5年缴费,每年100万,累计保费500万,看一下交银人寿鑫意保终身寿险的收益如何。

5年交费,交完费就回本,回本时间短,短期拿钱出来不会有保费损失。

短板及需关注的细节之处

1、保障简单

鑫意保终身寿险仅仅是保障身故或全残,保障责任较为单一,没有疾病保障。但是也不乏有的终身寿险包含航空、火车汽车轮船等交通工具意外保障。

2、留意加减保权益

加减保体现了投资理财赔产品的灵活性,加保就是后续手上的钱多了,可以追加买入;减保就是日后急用钱的时候,就可以取出一部分现金使用。

这也是增额终身寿险很重要的一个亮点之处,毕竟小老百姓,谁也不能保证没有意外要应个急,不能说需要用钱的时候,明明有钱却拿不出来,需额外关注这款产品加减保权益。

3、没有万能账户

万能账户就是理财险的一个账户,钱放在里面可以复利增值,前期的钱不取,利滚利,进行二次生息,收益会更好。

虽然终身寿险搭配万能账户的做法比较少见,但也不是没有,这款就不能搭配万能账户。

增额终身寿险是否值得投保呢?

增额终身寿险是兼顾保障和理财功能,但是保费贵,较为考验交费能力,建议投保前先评估自己的预算,若是手中的钱可以买齐重疾、医疗和意外,可以尝试投保增额终身寿险,毕竟提前的财务规划还是必要的。

毕竟现在通货膨胀影响货币价值,未来的养老或者教育资金都是一大笔钱。通过增额终身寿险来进行规划,总好过一笔笔的存钱更好。

但是增额终身寿险,虽然在本质上是一款寿险,前期的身故杠杆不高,如果需求前期身故杠杆,可以配置定额终身寿险或者定期寿险。

产品点评:

鑫意保增额终身寿险保额递增比例3.5%,投保年龄范围广,回本时间快,但是需留意保费门槛。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论