分析:小康人寿人生盈家增额终身寿险优缺点详解

咨询TA

咨询TA

终身寿险又分为定额终身寿险和增额终身寿险。定额终身寿险就是按投保人买的保额进行赔付,保额维持不变。增额终身寿险的保额则会增长,活得越长,得到的保额就越多。有的人就喜欢买增额终身寿险来投资理财,大多数都拿来当养老或者做教育金储备。

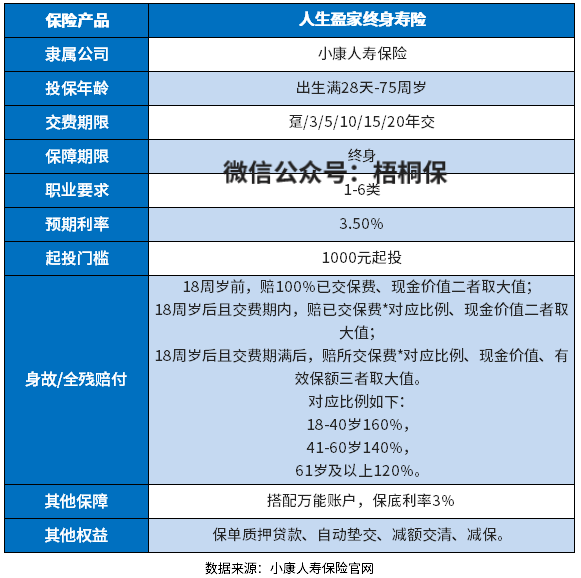

人生盈家是小康人寿推出的一款增额终身寿险,投保门槛低,最低只要1000元就可以买,能搭配万能账户增值,支持保单贷款、减保等权益,资金使用比较灵活。

本期主要分析:

1、人生盈家终身寿险保什么内容?

2、在投保门槛、起投金额等优势

3、人生盈家终身寿险的收益特点分析

4、增额终身寿险是否值得投保呢?

产品基本信息了解

本险种的优势和亮点分析

1、投保门槛低

小康人寿人生盈家保险计划投保门槛低,投保年龄上支持出生满28天到75周岁人群投保,另外支持1-6类职业人群投保,且它起投金额也很低,仅1000元,一般人群都能买得起。

2、保单功能灵活

小康人寿人生盈家保险计划的保单功能多样,支持减保和保单贷款,该产品5年后可减保,每次最低减保1000元,且为1000的整数倍,每年累计减少的基本保险金额对应的现金价值之和不得超过累计已交保费的20%,减保后期交保费不得低于1000元。

保单贷款最高现价的80%,最长6个月。

3、支持对接的万能账户

小康人寿人生盈家保险计划支持对接的万能账户,保底利率3%,享受二次增值,如果在保单持有期间,手中还有闲置资金,可以追加至万能账户当中,进一步享受增值收益。

短板及需关注的细节之处

1、健康保障力度弱

这款产品仅仅是保障身故或全残,另外还增加了航空意外身故全残责任,但是只是赔已交保费,相比赔保额力度还是小很多。

在疾病保障方面,力度也是弱很多,保障责任较为单一,没有疾病保障。

2、回本周期长

配置增额终身寿险,最主要还是看中其现金价值的增长。现金价值的增长,可以实现长期储蓄、教育金、婚嫁金、创业金、养老金等实用性的规划。

减保领取的部分,也是现金价值,现金价值越高,回本周期就越短,能更快的实现回本。

35岁的王先生为刚出生的0岁小宝选择投保丰盈人生终身寿险,交费期间5年,每年交费20万元,累计缴费100万,保单现金价值如下表:

增额终身寿险是否值得投保呢?

增额终身寿险是兼顾保障和理财功能,但是保费贵,较为考验交费能力,建议投保前先评估自己的预算,若是手中的钱可以买齐重疾、医疗和意外,可以尝试投保增额终身寿险,毕竟提前的财务规划还是必要的。

毕竟现在通货膨胀影响货币价值,未来的养老或者教育资金都是一大笔钱。通过增额终身寿险来进行规划,总好过一笔笔的存钱更好。

但是增额终身寿险,虽然在本质上是一款寿险,前期的身故杠杆不高,如果需求前期身故杠杆,可以配置定额终身寿险或者定期寿险。

产品点评:

小康人寿人生盈家增额终身寿险,可以搭配万能账户投保,实现二次增值,另外保障内容比较简单,没有额外特色保障。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论