分析:国联人寿爱相随两全保险优缺点详解

咨询TA

咨询TA

两全保险,顾名思义就是生死两全,平平安安生可领钱,万一发生不幸可以赔钱,属于寿险范畴。国人的认知里,更多的是希望保险既能发挥保障,同时又能保障本金安全。

故从国内保险市场上看,早期以分红理财险居多,侧重点不在疾病保障内容上。故很多人手里买到的保险产品,其实更准确的说是一款理财产品而不是保障产品。

国联人寿爱相随两全保险,期满生存可返还保额,返还力度大,保障期30年,另外还有自驾、航空、轮船、高铁意外保障内容,支持保单贷款权益,资金运用比较灵活。

本期主要分析:

1、爱相随两全保险保什么内容?

2、在保障内容、投保灵活度等优势

3、爱相随两全保险的收益特点分析

4、两全险和重疾险的区别?

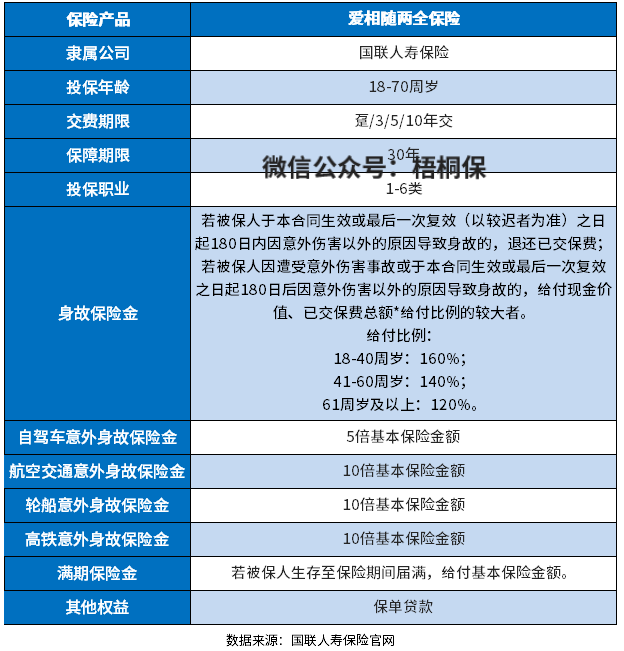

产品基本信息了解

本险种的优势和亮点分析

1、投保年龄广

爱相随两全保险最高支持70周岁的人群投保,对于年龄大的群体也有机会投保。

相较于那些只支持60周岁以下,甚至是55周岁以下人群投保的产品来说,爱相随两全保险覆盖的人群范围更广。

2、缴费期限灵活

爱相随两全保险既支持趸交,也支持期交,其中期交支持3年交、5年交和10年交,可以满足不同经济收入人群的投保需求。

对于一些收入不稳定的人群,可以考虑趸交或者3年交费,避免后期资金紧张导致断交。收入稳定的人群,就可以考虑10年交这种偏长期的缴费方式。

3、交通意外额外赔

爱相随两全保险除了身故保障和满期保险金保障外,还设置了很多交通工具意外身故保障,这对于一些需要经常出差的朋友来说很友好。

具体是自驾、航空、轮船、高铁意外保障,最高可以赔到10倍基本保额,长期出差经常坐高铁、飞机或者轮船等交通工具的人群,就不用再花钱买一次性的保险,长期来说还是比较划算的。

短板及需关注的细节之处

1、免责条款较多

一旦出险的情况符合免责条款中的情况,保险公司不进行理赔。因此,免责条款自然是越少越好。

市场上一些令人满意的同类产品仅涵盖3条免责条款,爱相随两全保险包含了7条免责条款。相比之下,这款产品的免责条款还是比较多的。

2、疾病保障弱

两全险的本质也可以看做是理财产品,在疾病方面的保障会比较弱,如果是追求疾病方面的保障,建议考虑意外险、医疗险、重疾险这类产品。

两全险和重疾险的区别

两全险本质上是一款理财产品,是既可以保生存,也能保身故的一类产品。生存是平安生存到一定的年限,可以返还保费的一定比例(一般是高于所交保费)。有些险种可以搭配万能账户一起投保,实现生存金的复利增值。

重疾险则属于健康险类型,是保障大病,发生合同约定的重大疾病,可以赔保额,主要侧重疾病保障,如果没有发生大病,保费也不退还(返还型除外)。

产品点评:

国联人寿爱相随两全险支持18-70周岁的人群投保,缴费期限支持趸交和期交,保障期限为30年,爱相随两全保险有身故保险金、满期保险金、自驾车意外身故保险金、航空交通意外身故保险金等保障,保障力度比较大。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论