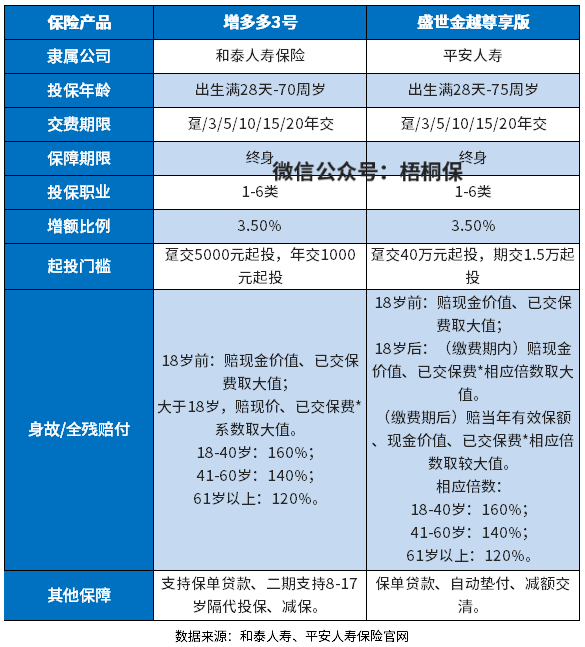

区别:和泰人寿增多多3号和平安盛世金越尊享

咨询TA

咨询TA

增额终身寿险本质上是寿险,也带有理财的性质,很多朋友为了给自己规划养老金或者给孩子规划教育金,大部分都可通过终身寿险来做安排。

和泰人寿的增多多增额终身寿险,最新版的是增多多3号支持隔代投保,爷爷辈的可以为孙子孙女投保,趸交5000元起投,最低1000元就可买,起投门槛低,还有额外权益。

盛世金越尊享是平安保险2023年的开门红产品之一,区别于御享财富与财富养老,盛世金越尊享是一款终身寿险。可选择“单被保人”或是“双被保人”,合同生效满一段时间后,可以申请减少一名被保人,产品比较有特色。

本期主要分析:

1、两款产品投保基本信息

2、各自在投保门槛、预期收益等不同

3、增额终身寿险适合哪些人群?

一、产品基本信息了解

区别一:起投门槛区别

首先从投保年龄上看,两款都还算比较宽松,盛世金越尊享版最高75周岁能买,比增多多3号投保年龄范围更广。

职业限制两款产品都比较宽松,1-6类职业人群可买。缴费期限选择也比较灵活,支持趸交以及年交,年交可以选3年、5年、10年、15年以及20年交。

保费门槛则相差比较大,盛世金越尊享版保费门槛不低,选择趸交40万元起投,期交也要1.5万起投,对于普通打工人来说,并不友好。

和泰增多多3号趸交门槛只需要5000元,年交1000元,月交只需要200元,门槛比较低,可以让更多人加入到保障计划中。

区别二:保单权益不同

盛世金越尊享版支持保单贷款、自动垫付和减额交清等增值服务。如果需要急用钱,可以采取保单贷款的方式。不过在盛世金越尊享的主险合同中,并无加减保的规定,在灵活性上打了点折扣,不知是否会在保全规则当中体现。有加减保权益,资金存取更方便,市场上还是有部分产品支持加减保,而且保障和收益都不错的。

增多多3号支持减保,同时还能保单贷款和隔代投保。减保就是终身寿险领取现金价值的方式,终身可领取,同样不限制次数,有需要就可以申请领取保单的现金价值,相对来说比较灵活。

区别三:现金价值情况

增额终身寿险最重要的功能是能减保领取,减保领取的金额,指的是当年度保单对应的现金价值。现金价值越高,领取金额越多,越不会亏本。具体看下这两款产品的现金价值情况:

选择同样的交费期,盛世金越尊享版的回本周期比增多多3号要短,3年交费5年就回本,而增多多3号要8年才能回本。

增额终身寿险适合哪些人群?

增额终身寿险是兼顾保障和理财功能,但是保费贵,较为考验交费能力,建议投保前先评估自己的预算,若是手中的钱可以买齐重疾、医疗和意外,可以尝试投保增额终身寿险,毕竟提前的财务规划还是有必要的。

现在通货膨胀影响货币价值,未来的养老或者教育资金都是一大笔钱。通过增额终身寿险来进行规划,资金的存取灵活。

产品点评:

从现金价值的增长速度看,盛世金越尊享版更有优势,但是保费门槛也更高,适合有一定经济基础人群。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论