分析:幸福人寿传世金生3.0终身寿险优缺点详解

咨询TA

咨询TA

增额终身寿险保额按照一定比例增长,意味着被保人越长寿,保额越高。增额终身寿险本质上是寿险,也带有理财的性质,很多朋友为了给自己规划养老金或者给孩子规划教育金,大部分都可通过终身寿险来做安排。

幸福人寿保险旗下有不少款增额终身寿险,最新的传世金生3.0,是幸福人寿保险新上线的一款增额终身寿险产品,有效保额在上一保单年度基础上每年递增3.5%。除了基本身故全残责任,额外增加了航空公共交通工具意外保障。

本期主要分析:

1、传世金生3.0增额寿险的基本信息介绍

2、传世金生3.0增额寿险的优势和不足之处

3、传世金生3.0增额寿险收益分析

4、增额终身寿险优缺点分析

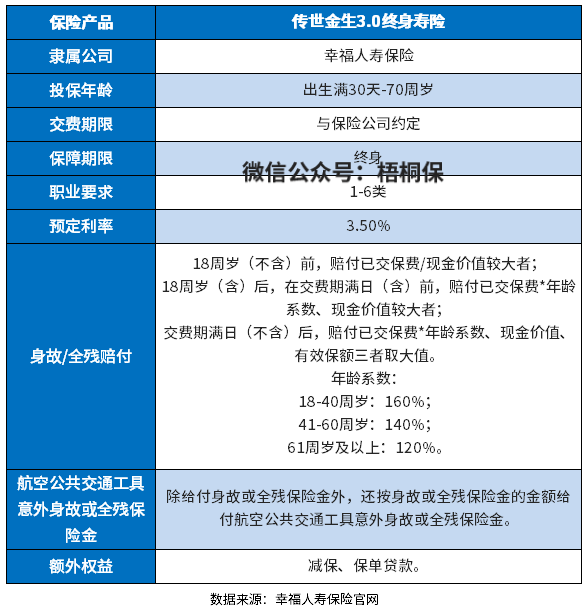

产品基本信息了解

本险种的优势和亮点分析

1、投保年龄范围广

幸福传世金生3.0终身寿险的承保年龄为出生满30天至70周岁,也就是说,上至70岁老年人,下至刚出生没多久的小宝宝,都可以投保这款产品。覆盖到的年龄范围相当广泛,可以很好的满足各个年龄段人群的投保需求。

另外1-6类职业人群都可以投保,覆盖职业人群年龄范围广。

2、赔付力度加码

除了基本的身故、全残赔付,还额外增加了航空公共交通工具意外身故或全残保障,加大了保障力度。

在保险期间内,如果被保人乘坐客运民航班机期间遭受意外伤害导致身故/全残的话,符合理赔条件,保险公司除了按照约定给付身故或全残保险金以外,还会按身故或全残保险金的金额再给付一次航空公共交通工具意外身故或全残保险金。

对于经常出差人士来说,如果是航空公共交通工具意外身故或全残出险的话,可以拿到2倍的身故或全残保险金,加大了赔付力度。

3、有减保权益

传世金生3.0增额终身寿险拥有减保权益。这就意味着,当我们日后急用钱的时候,就可以取出一部分现金使用。有减保权益,资金存取灵活很多,这也是这类险种最大的优势。

但是需留意条款关于加保权益的规定,加保是指如果一开始我们因为预算问题没有买到自己想要的保额,后续预算够了就可以申请加保,加到自己想要的保额。

短板及需关注的细节之处

1、现价不高,回本时间长

增额终身寿险最重要的功能是能减保领取,减保领取的金额,指的是当时的现金价值。现金价值越高,前期回本时间越快,对于被保险人来说,权益更有保障。具体看下这款产品的现金价值情况:

可以看到,这款产品5年交费,第6年回本,回本的时间还算快,交完费第二年就回本,不过市场上有产品交完费就回本的。

增额终身寿险优缺点分析

增额终身寿险,作为理财产品,优点就是:收益明确,白纸黑字的写进保险合同,风险较小;一般的险种投资门槛都不高。

缺点就是:还没回本的情况下取出会损失本金;虽然说是寿险,但是几乎没有保障,并不是保险产品,很多人容易被误导。

产品点评:

幸福人寿传世金生3.0终身寿险不仅仅有身故或全残保障,还对航空公共交通工具意外身故或全残增加了加码保障,这对于经常需要乘坐飞机到处跑的人群而言是很贴心的。

如果用于养老规划,当到了一定年纪或者退休之后,可以在减保取现或者退保的基础上支取资金。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论