分析:和泰人寿光武7号重疾险优缺点详解

咨询TA

咨询TA

互联网重疾险,引起交费价格低,保障期限灵活、可选责任丰富,且普遍带有癌症二次赔付,60岁前重疾额外赔,而越来越受消费者欢迎,过去买一款重疾险动辄上万元,现在只需要交几千块钱,极大丰富了消费者的选择范围。

光武7号重疾险,是当前热门产品,有癌症二次津贴,确诊癌症赔付保额后,一年后发生癌症复发转移等,又可以赔40%,赔3次,整体上交费价格便宜,那么这款产品跟当前其他热门产品相比有何优势呢?值得买吗?

本期话题:

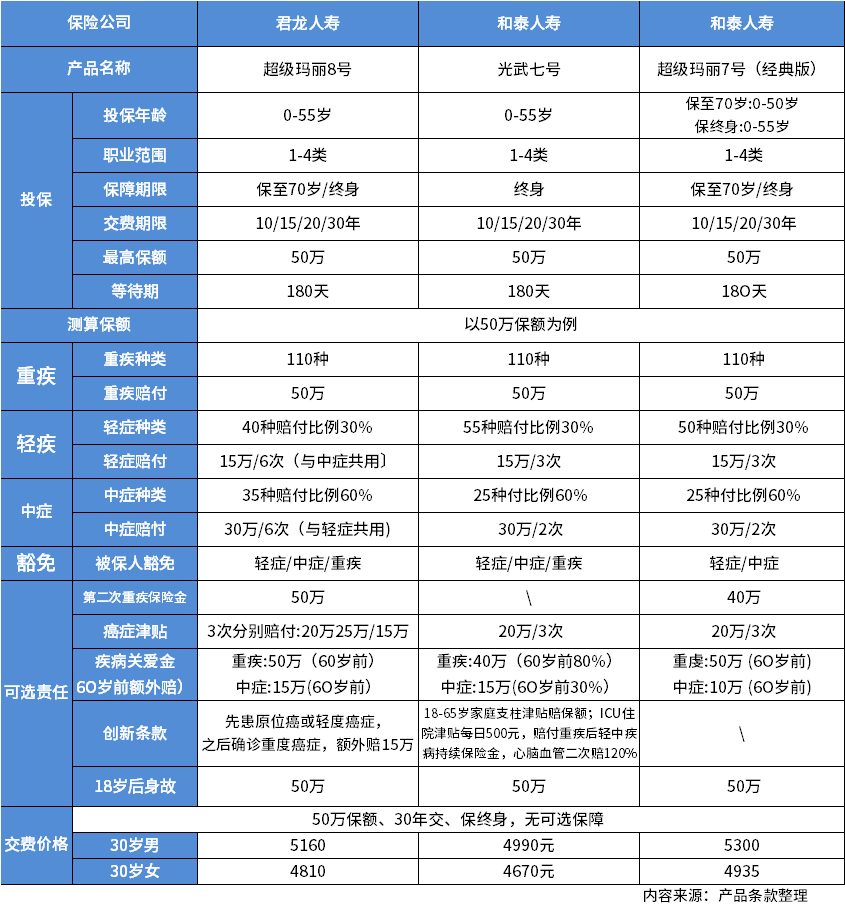

1、光武7号重疾险与同类产品信息比较

2、光武7号重疾险比较优势和相对不足

3、光武7号重疾险不同年龄段交费价格一览表

4、买互联网重疾险值得注意的点

一、光武7号重疾险与同类产品信息比较

就拿当前热门的超级玛丽7号经典版和超级玛丽8号重疾险作为参考对象,看看它们区别:

目前光武7号暂未开放保至70岁的保障期限,目前仅有保终身可选。

二、光武7号重疾险比较优势和相对不足

1、加量赔付高

60岁前发生重大疾病,可以额外赔80%,发生中度重疾额外赔30%,比如60岁前确诊癌症,买的保额50万,那么可以赔50+40万=90万,而40-60岁是重疾高发年龄,极大提高重疾赔付金额。

2、可选责任丰富

附加ICU住院津贴,因为重症住进ICU抢救治疗,可以每天补贴500元,一年补贴180天

附加家庭支柱津贴,针对18-65岁发生重大疾病,可以额外赔付基本保额,买的30万赔60万,对一家经济支柱有利。

3、高发轻疾定义宽松

针对过去要求必须承保的六类重疾对应的轻疾定义来看:

光武7号重疾险高发轻疾定义还是比较宽松的,像原位癌、慢性肾功能衰竭理赔要求都比较低。

产品相对不足:

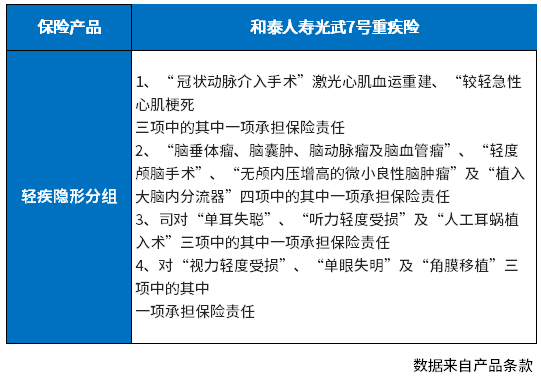

1、轻疾有少量隐形分组,但是比同类产品超级玛丽8号还是要少一点,说明光武7号轻疾要稍好。

隐形分组就是同类轻度重疾赔其中一个,赔了其中一个不赔其他几个,减少了轻疾多次赔付的概率,隐形分组越多,越不利于多次赔付。

2、重疾关爱金较新产品稍低,像超级玛丽8号和超级玛丽7号都是60岁前额外赔100%,光武7号是额外赔80%,稍低。

三、光武七号重疾险交费价格一览表

在不附加可选责任的情况下,看看交费价格

四、买互联网重疾险注意事项:

1、近几年有门诊、住院或 体检异常,投保时仔细阅读健康告知,不要隐瞒病史投保,问什么答什么,如实告知。

2、买足保额。重疾险保额要么是收入的5倍,要么是家庭必须开支的5倍,比如个人房贷等开支一年必须要花费8万,那么重疾险保额买40万,发生大病,可以保证5年不上班期间家庭开支。

3、买重疾险一定要搭配百万医疗险,前者补偿收入损失;后者报销大病或严重意外治疗费用。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论