分析:国寿相伴福尊享版和相伴福惠享版优缺点详解

咨询TA

咨询TA

中国人寿是国内保险市场占有重要地位,其寿险保费收入一直以来稳居行业第一,拥有广大的新老客户,网点遍布全国,在知名度和售后服务方便很方便,旗下重疾险、医疗险、理财险等都有自己的特色,国寿新出的相伴福尊享版和惠享版两款产品,不仅可以保重大疾病,还可以附加相伴福两全保险,实现保费88岁返还,那么这两款重疾险有何区别?各自有什么样的优缺点呢?

本期话题:

1、相伴福尊享版和惠享版产品基本信息及区别

2、相伴福尊享版产品优缺点

3、相伴福惠享版产品优缺点

4、两款产品分别适合什么样的人群

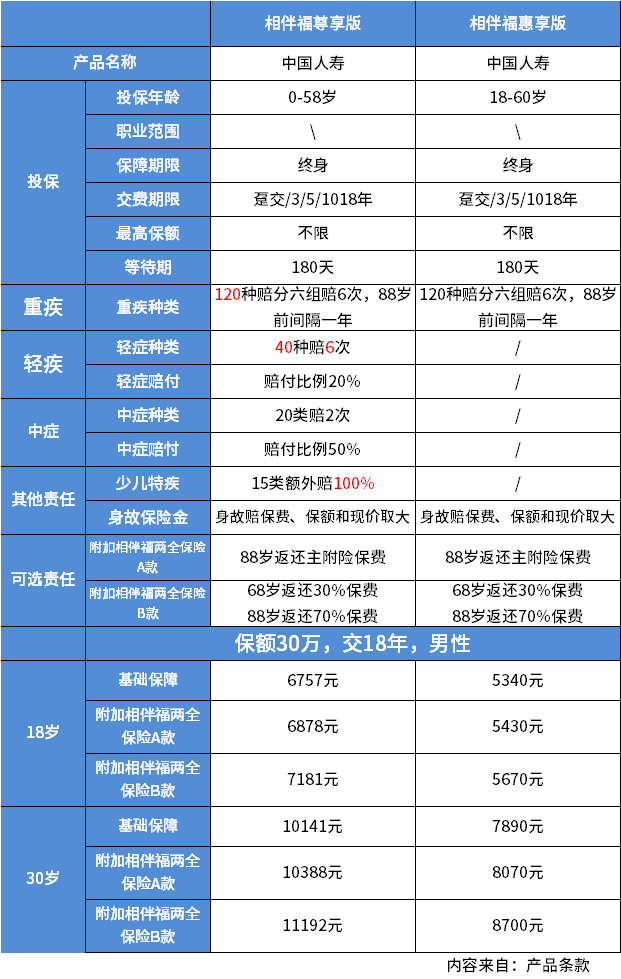

一、相伴福尊享版和惠享版产品基本信息及区别

看下两款产品的详细保障责任:

两款产品不附加两全保险的情况下,都是属于储蓄型重疾险,投保后有重疾及身故保障,现金价值会逐年增加,到了七八十岁平平安安,可以考虑退保退现金价值拿钱补充养老,具有一定的储蓄性,退保以后就没有保障,合同终止。

两款产品附加两全保险,就是返还型重疾险,没有发生重疾或身故,后续会返还保费,附加相比福两全保险A款和B款有区别,A款88岁返还保费;B款68岁先返还30%,88岁返还70%,相当于B款前期返还一点。

两款产品区别在于:

1、投保人群不同:尊享版大人和小孩都能买;惠享版只能成人以后投保。

2、保障范围不同:尊享版可以保轻疾和中度重疾,范围更全,一些重疾的早期情况也可以赔,理赔门槛要低一点,惠享版只能保重大疾病

3、交费价格不同:尊享版由于保轻疾和中疾,整体交费要更高。

二、相伴福尊享版产品优缺点

主要优点:

1、综合保障全面

轻疾、中疾和重疾及身故责任都包含在内,疾病覆盖范围广,整体上很全面均衡。

2、重疾分组比较好

这款产品重疾分六组赔6次,癌症和恶性葡萄胎单独分组,癌症是第一高发重疾,赔了癌症以后,现金价值变为0,合同继续有效,后续发生其他重疾还能继续赔。

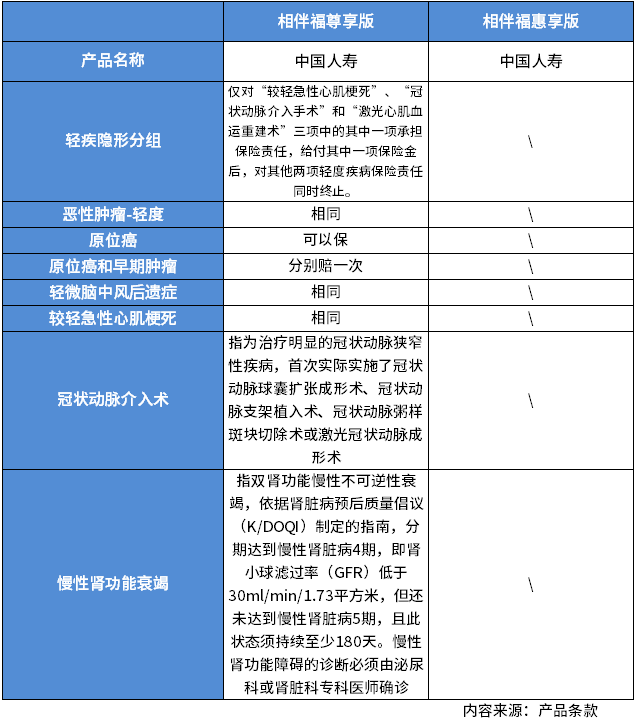

3、高发轻疾定义好

一方面疾病隐形分组很少,轻疾多次赔付概率高。仅对“较轻急性心肌梗死”、“冠状动脉介入手术”和“激光心肌血运重建术”三项中的其中一项承担保险责任,给付其中一项保险金后,对其他两项轻度疾病保险责任同时终止。市场上同类产品,往往有大量的隐形分组。

另一方面,过去必保的六类重大疾病对应的轻疾定义中,除了慢性肾功能衰竭理赔门槛稍高,其他的理赔门槛还是比较宽松。

主要缺点:

1、没有癌症单独赔多次。癌症五年生存率越来越高,当前很多重疾险发生恶性肿瘤赔了一次以后,间隔一年以后,恶性肿瘤复发、转移、新发或持续存在,还可以赔第二次,癌症本身可以多次赔付,这个实用性很高,国寿这款癌症无法多次赔。

2、加量赔付相对较少。当前很多重疾险60岁前发生重疾可以额外赔60%-100%保额,买30万保额可以赔60万,国寿这款没有当前主流产品的加量赔付责任。

3、这款产品附加两全保险和不附加两全保险,价格差别很小,意味着买的人通常都要勾选两全保险,基础保障定价过高,过去返还型重疾险,附加或不附加价格差别明显,让消费者可以自由选择。

4、国寿重疾险附加长久呵护小额医疗险,续保每年审核;搭配爱意康悦医疗险续保每年审核,附加如E康悦盛典版只能保证续保5年,市场上同类产品大多已经可以保证续保20年。

三、相伴福惠享版优缺点

1、癌症可以单独分组

这一点和尊享福一样。

2、整体保费相对较低

对于交费能力一般的人而言,惠享版价格相对较低,较低保费买到更高保额,具有一定的性价比优势。尤其是交18年,比较20年少交2年,省了不少钱,平摊下来,这款产品价格还是可以。

主要缺点:

没有癌症单独赔多次,癌症只能赔一次

附加小额医疗险每年审核

不保轻疾和中疾,范围相对较窄。

四、两款产品适合人群

投保国寿重疾险通常要求有一定的交费能力,重疾险一般买到30万以上基本保额,0岁小朋友投保尊享版,都要年交3900多块钱,成人投保交费更高,需要考虑持续交费能力。成年夫妻加上小孩一起买,保费很容易超过2万/年。认可国寿产品,交费能力有限,惠享版是不错的选择。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论