分析:阳光人寿小可爱少儿重疾险优缺点详解

咨询TA

咨询TA

阳光小可爱是一款少儿定期消费型重疾险, 保障期限灵活,交费期限灵活,交费价格便宜,一年几百块钱可以买到50万保额,轻中重疾保障全面,但是这款产品跟一般消费型重疾险还是有明显区别。

本期话题:

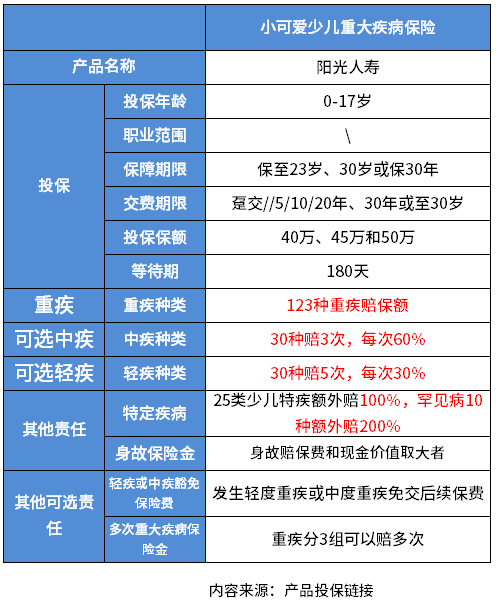

1、小可爱重疾险产品基本介绍

2、小可爱重疾险在交费价格、保障范围等优点分析

3、小可爱重疾险在现金价值、疾病定义、重疾分组等缺点分析

一、小可爱少儿重疾险基本介绍

具体情况如下:

这款一款定期消费型重疾险,平平安安保到选择的保障期限,到期不退钱。

身故赔付不低于保费,保障期限内要是被保人去世,赔保费和现金价值取大者,现金价值就是退保金,合同中会有展示。

二、小可爱重疾险优点

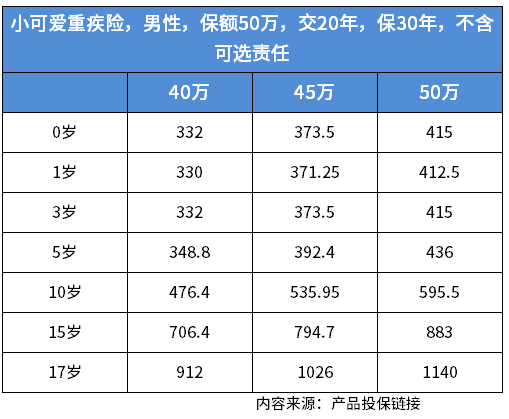

1、交费价格便宜

这款产品选择保40万、45万、50万,交费20年,男性投保,那么不同年龄价格如下:

0-17岁投保,保额50万,只需要415-1140元之间。

如果选择30年交费,价格相对会更低。

2、有一定的保障年限

可以保23岁到30年,相对一年期产品而言,这款产品无疑保障期限更长,至少短期内不用担心中断,且每年交费价格相同,也不会额外涨价。

3、综合保障范围比较全

保123类重疾,30类中疾和30类轻度重疾,轻疾赔付比例30%,高发疾病都在范围内,只是轻疾和中疾是可选责任,投保需要额外加钱。少儿特疾包括白血病,可以赔双倍。

三、小可爱少儿重疾险缺点

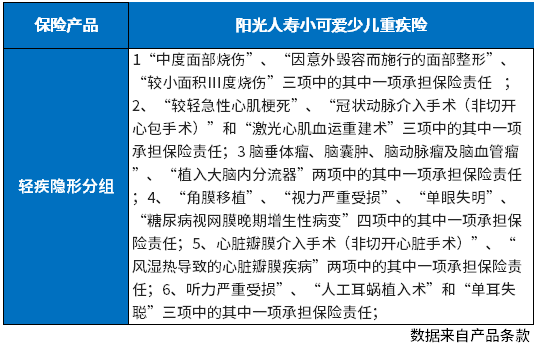

1、轻疾有不少隐形分组

隐形分组就是相近的几种疾病,如果同时发生,只能赔其中一个,赔了其中一个就不赔其他几个,限制了轻疾多次赔付可能,轻疾隐形分组通常越少越好。

2、高发轻疾定义稍严

在过去银保监会要求必保的6种重大疾病对应的高发轻疾方面,小可爱少儿重疾险针对慢性肾功能衰竭理赔门槛稍严,有的公司90天以上就可以赔,这款需要180天。

3、保障期限无法覆盖人生高风险年龄

重疾高发期就是40-60岁,这款产品只能保23岁、30岁或30年,即使17岁投保,保30年,也无法覆盖到60岁,这种弊端在于中间发生了慢性病,后续保障到期无法投保其他重疾险加保。

不少家长觉得等孩子长大了自己投保,这种是一厢情愿,当前医疗检查发达的情况下,很容易查出一些疾病,对后续投保造成影响。

4、现金价值与定期消费型重疾险不一样

普通消费型重疾险,比如交20年保至70岁,交费期内有现金价值,缴满以后现金价值逐年减少,直到最后一年现金价值变为0,呈现抛物线形状。

这款小可爱少儿重疾险,前几年无现金价值或现金价值极低,这款产品短期退保损失会很大。

总结:这款产品适合人群,是已经买了终身重疾险情况下,买个小可爱增加保额,大幅提高特定年龄段保额。比如买了30万终身寿险+40万小爱可定期重疾险,意味着未来二三十年内重疾保额达到70万以上。或者投保人当前交费能力有限,暂时买个小爱爱作为短期保障,后续加保长期产品。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论