分析:中国人寿康宁保23版重疾险优缺点详解

咨询TA

咨询TA

国寿的产品无形之中是很多保险公司模仿的风向标,作为行业的老大,国寿的的一举一动都备受关注。在线上产品遍地开花的时代,国寿一如既往的保持自己的特色和优势,坚持老产品设计理念,康宁保是旗下的旗舰型产品,毫无疑问的23年更新了版本,最新版的康宁保23版,既可以作为储蓄险种,也可以附加两全返还保费,可以依据预算自由选择。

那么,这类险种更适合哪类人群?

本期主要分析:

1、康宁保23版重疾险产品介绍

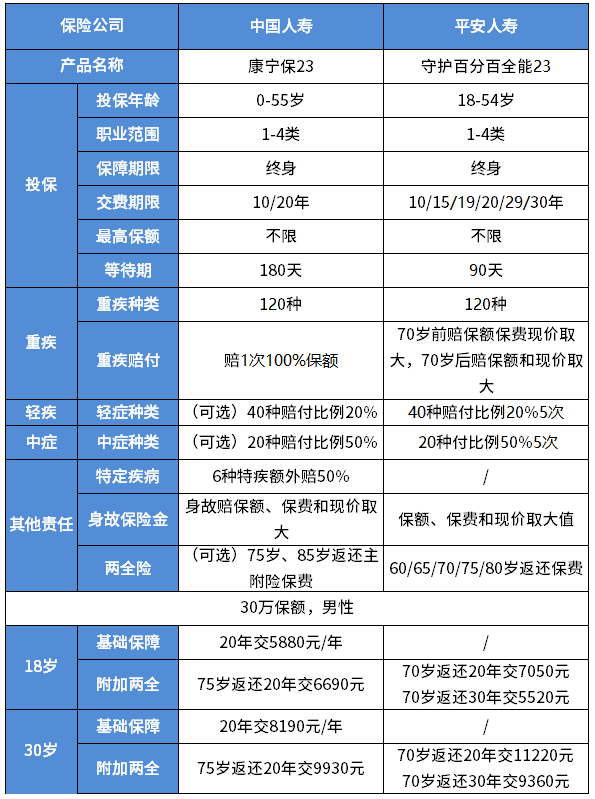

2、康宁保23版与同类产品比较优势和相对不足

3、18-60岁不同年龄交费价格表

一、康宁保23版产品投保基本信息

国寿康宁保23版是一款可选附加两全的储蓄型重疾险,附加两全到期返保费,不附加两全,作为储蓄型重疾险,投保以后现金价值会逐年增高,到了七八十岁被保人平平安安,可以考虑退保退现金价值作为补充养老。

国寿康宁保23版有以下特点:

1、轻中症是可选附加的,进一步增加投保的灵活度;

2、6种特定疾病,针对18-70岁可以额外加赔50%。

二、国寿康宁保23版和同类产品比的优势和相对不足

优势:

1、投保的灵活度高

可以选择附加轻症、中症疾病保障,在重症的基础上,加大保障力度,另外两全责任可选附加,预算不足,不返还作为储蓄型险种也是可以的。

2、有特定疾病额外赔

有6种特定疾病,在18-70岁确诊,可以额外赔50%保额,分别是:

多个肢体缺失、严重慢性肝衰竭、严重III度烧伤、重型再生障碍性贫血、严重脑损伤、严重慢性呼吸衰竭。

3、国寿大品牌,网点分布广

国寿作为行业翘楚,保费收入高,盈利稳健,偿付能力强,遇到小额或大额理赔,响应速度快,理赔速度快。2023年一季度国寿核心偿付能力充足率147.53%:综合偿付能力充足率210.19%。网点分布比较广泛,后期服务便捷。

相对不足:

1、轻中症赔付力度不强

这款产品的轻症、中症都只能赔1次,赔付的力度不打,市场上有产品最高能赔到6次。

2、交费价格不低

作为储蓄型重疾险,这款产品的交费价格相比消费型贵不少,如果附加两全,作为返还型价格更高。

3、高发轻症疾病定义相对严

比如慢性肾功能衰竭,要求180天才能赔,而部分险种只要90天就可以获赔。具体如下:

4、搭配的医疗险略显不足

国寿附加长久呵护小额医疗险,续保每年审核,如E康悦盛典版百万医疗险只能保证续保5年,市场上当前热门百万医疗险都是保证续保20年。

国寿重疾险搭配的医疗险,在市场上难以有竞争力。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论