产品质量好、又有卖相,这样的重疾险谁不喜欢!

咨询TA

咨询TA

本期话题:

1、选择适合重疾险,需要考虑三点

2、消费型和储蓄型重疾险区别

3、不同类型热门重疾险盘点

一、选择适合重疾险,需要考虑三点

重疾险都是按照疾病定义理赔,用来补偿因病不能上班期间家庭开支,防止因病致贫,要求一定交费能力下,其产品符合以下特点:

1、保额。发生大病赔的钱,确实能够解决问题,保额过低,发生大病赔付少,一样不能安心养病,急着出去挣钱工作,容易引起疾病复发甚至死亡,重疾险需要买足保额,一般最好买到30万-50万以上。

2、均衡。轻重疾病定义比较好,理赔门槛低,日常容易获赔,当地要有网点或有微信、APP等便捷服务渠道,服务方便,价格能够接受,没有明显需要担心的点。

3、亮点。最终选择某款产品,不选其他产品,一定是因为某个突出亮点或者优点,让你下定决心。比如价格、保险责任、医疗险搭配等。

提供了一定思路,那么看下不同类型产品。

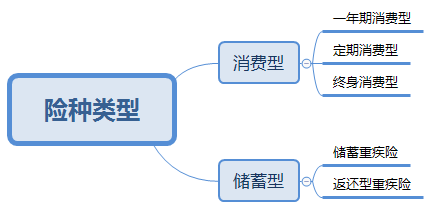

二、消费型重疾险和储蓄型重疾险分类

消费险,就是平平安安到了某个时间到期不退钱,类似车险,都消费掉了,价格要便宜不少,容易买高保额。

储蓄型,平时有保障,到了某个年龄有比较高的现金价值,要是退保能够拿回一定的钱,平时不仅是一份保障,也有强制储蓄功能,价格比较高,买到一定保额需要考虑一定预算。

看下常见分类:

注意:

1、定期消费型。一般是交二三十年,保至60、70、80岁,保障期限长,可以保证人生高风险年龄有高额保障,平安到期不退钱。

2、终身消费险。介于消费险和储蓄险之间,产品在80岁前有很高的现金价值,退保可以拿钱,如果不退保,从80岁开始现金价值逐步减少至0,保障仍然存在,但是退保没有钱。

3、日常保终身的储蓄型。适合作为基础保障,比如买个10-30万,消费险适合加保使用增加保额,买个10-50万,一起投保整体保额更高。

4、返还型重疾险。是储蓄险,要返还保费,前提是没有发生重疾理赔,交费高,有一定局限性。日常用的最多的储蓄型和长期消费险。

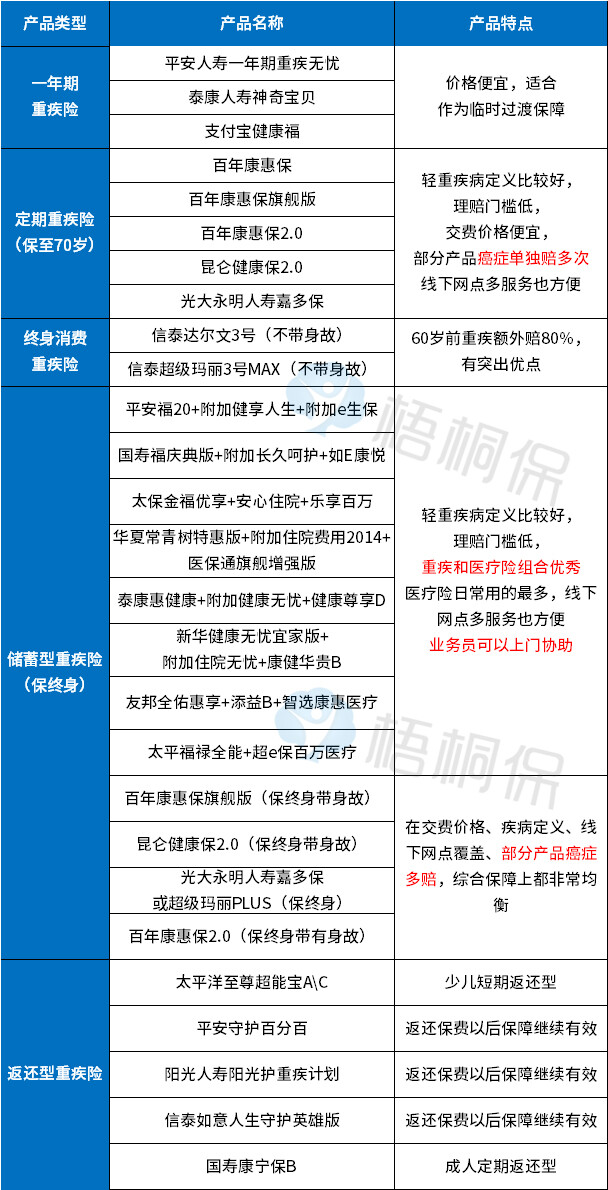

三、盘点一下热门的重疾险产品

这里选择的对象,要么产品本身各方面比较均衡,要么有突出亮点的产品;

消费者可以根据预算在一家公司或多家公司投保,充分利用不同公司产品的优点,重疾险多家公司投保不冲突,可以累计赔付,但是医疗险不能累计赔。

写作最后:消费者如果能够利用到不同产品价格差异和不同优点,尤其是重疾险,可以实现1+1>3的效果。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论