重疾疾病定义20版正式实施,5种疾病理赔门槛变高!

咨询TA

咨询TA

11.5日下午,中国保险业协会正式公布了重大疾病重大疾病保险的疾病定义使用规范(2020年修订版),从2021年2.1日起,使用了将近13年旧的疾病定义将会被废止。

这次疾病定义修订,经历两次全社会征求意见,千呼万唤始出来,结果和之前预想的一致,基本与第二次征求意见稿一致。

开弓没有回头箭,这个疾病定义规范影响我们这一代人,未来几十年都要长相伴。

本期话题,就全面梳理新旧疾病定义变化点,以及疾病定义对消费者的具体影响。

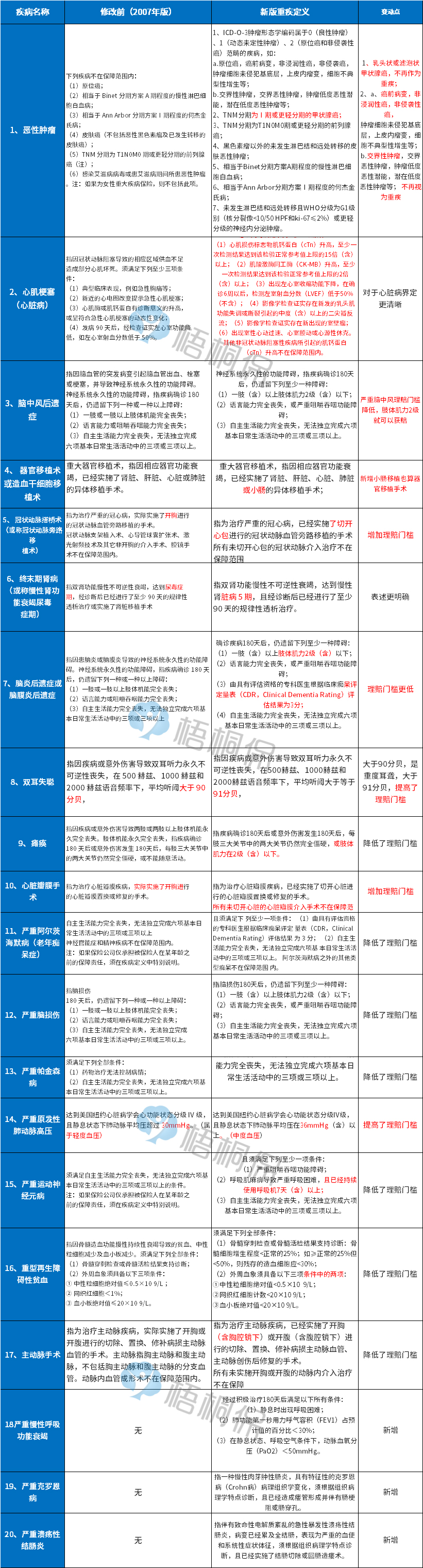

1、28类高发重疾种类及定义变化

2、轻疾疾病种类及赔付比例变化

3、重疾定义规范实施时间、范围、及社会影响分析

4、灵魂一问:你会买新版还是旧版?

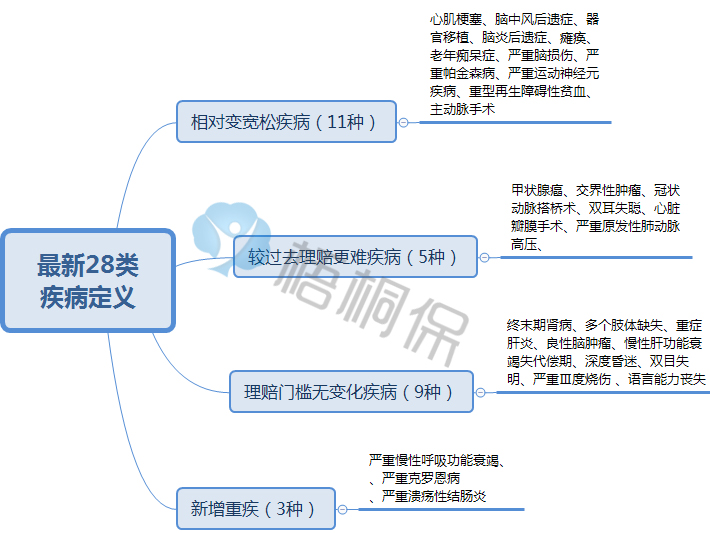

2007版重疾规定高发重疾为25类,2020版新增3类,各家公司必须承保且理赔门槛一致的疾病增至28类。

看下针对高发重疾疾病定义变化(理赔门槛有变化):

通过对比看到:

变化一:有11类疾病较过去稍微降低理赔门槛

像心脏病、脑中风、瘫痪、主动脉手术等,疾病定义稍微宽松一点。

变化二:5类疾病较过去理赔门槛变严格

包括:癌症、冠状动脉搭桥、双耳失聪、心脏瓣膜手术、严重肺动脉高压,其中变化最大的,关注度最高的就是第一高发癌症甲状腺癌,做了调整。其中变化最大的,关注度最高的就是第一高发癌症甲状腺癌,做了调整。

变化三:新增3类重疾

包括慢性呼吸功能衰竭,克罗恩病、溃疡性结肠炎,后面两种都跟肠道类疾病有关,当前一般重疾险都能保,是否新增3类,这个意义不大。

具体如下:

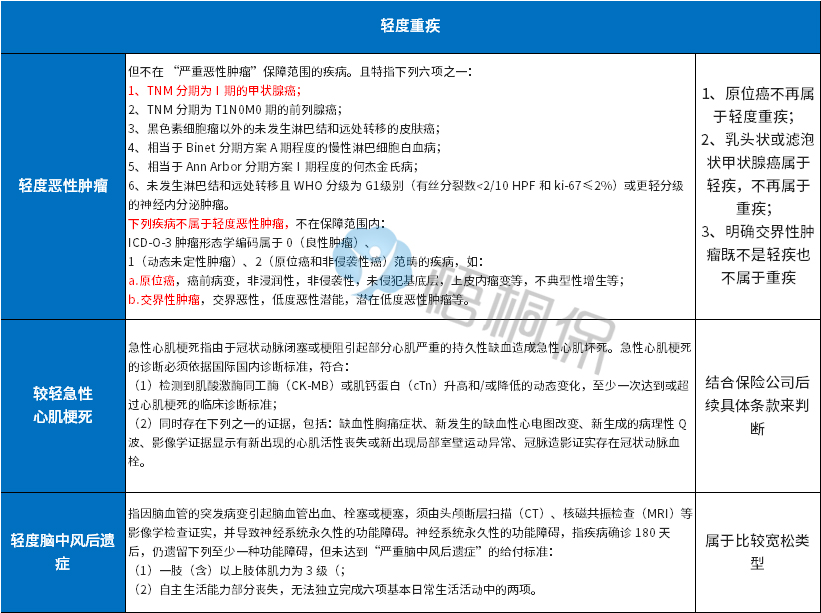

新增3类高发轻疾,分别早期癌症、轻微脑中风、早期心脏病,这些当前99%的重疾险都能保,是否新增意义不大,主要轻疾赔付比例有变化。

变化四:根据疾病定义规范,轻疾赔付比例不超过30%,且多次赔付责任产品,轻疾后续赔付比例也不能超过保额30%。

变化五:原位癌不再列为轻疾,是否承保由保险公司自行定义,根据大公司披露的理赔年报,原位癌是过去第一高发轻疾。

重疾定义实施时间、范围和影响

1、关于实施时间

根据银保监会人身险部副主任贾飙表示,本次疾病定义实施过渡期为发文之日(即11月5日)起至2021年1月31日,过渡期内仍然可以投保基于2007版定义规范的重疾险,过渡期结束后,各公司只能销售基于新定义的重疾险。

也就是说定义实施有将近两个多月时间窗口。

2、关于实施范围

新的疾病定义规范基于国内外成人重大疾病发作状况,因此新的疾病定义适用于保险期限18周岁以上阶段的重疾险产品。

很多少儿重疾险保障期限,是保终身或定期,一般会包括18岁以上,后续少儿重疾险一般也会采用新的疾病定义。

3、新版重疾险,对消费者有何影响?

a、对心脑血管病史倾向的人较有利

新版定义,在脑中风后遗症、心脏病上门槛稍微降低一丢丢,再生障碍性贫血、主动脉手术理赔门槛降低,整体上对有心脑血管疾病患者,比较有利。

个人觉得自己心脏、血压都不是很好的人,已经有明显疾病倾向,投保新版重疾较为有利。

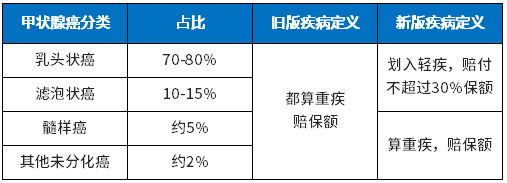

b、甲状腺癌变化最大,严重影响女性权益。

甲状腺癌是女性第一高发重疾,尤其是乳头状和滤泡状甲状腺癌居多,生存率高,治疗费用低。如果是带有癌症多次赔付,那么后续多次赔付概率高得多,后续甲状腺癌复发或发生其他癌症还能再赔一次。

如果老婆和女儿没买重疾险或买的保额不高,错过这个时间窗口,就没有以后。根据保险公司理赔年报:

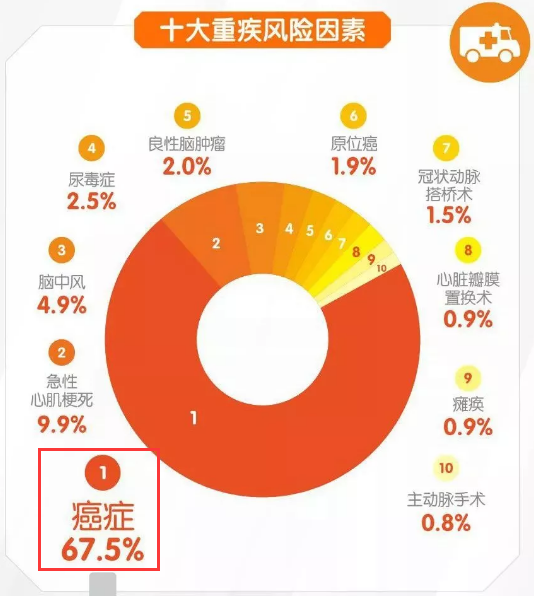

当前十大高发重疾,癌症占了67%

在女性高发癌症里面,甲状腺癌占了21.8%:

C、原位癌是否承保,是轻疾保障的最大变量。

早期甲状腺癌划入轻疾以后,原位癌作为单独一个疾病种类,那么轻疾多次赔付概率大幅提高,如果原位癌不保,那么轻疾保障就明显不全。

新版疾病定义新增三个轻疾定义,像轻微脑中风还有具体的后遗症要求,不少旧版重疾险,在早期癌症、轻微脑中风上实际门槛更低。

新的轻疾赔付比例不超过30%,对消费者而言,也是不利的。

写在最后:

灵活一问,你会买新版还是旧版?

新版疾病定义,既有疾病理赔门槛降低,也有理赔门槛变高,主要改革对象是甲状腺癌,对消费者的影响,一是看个人是否有病史情况,看下该疾病未来理赔门槛是否变高;二是看个人性别,尤其是女性。

你会买新版还是旧版呢?

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论