医疗险十大常见疑问解答

咨询TA

咨询TA

医疗险解决的医疗费报销,减轻因大病带来高额医疗费负担,不少人在选择保障产品的时候,会首选医疗险,那么在投保过程中,会存在一定的疑虑,接下来,我们对医疗险十大常见疑问进行解答。

一、医疗险是什么?

医疗险是当被保险人因意外或疾病导致医疗费用支出时,由保险公司按照合同约定,报销医疗费用的商业保险。

医疗险中的大额医疗险,保障额度高,可以解决因大病带来的高额医疗费,不用担心看病不起。另外,医疗险的小额医疗险,可以解决小病小痛导致的小额医疗费,只要生病了看门诊或住院都可以报销。

二、医疗险产品有哪些?

医疗险产品分为有百万医疗险、小额医疗险以及防癌医疗险。

百万医疗险,保障额度有上百万,通常有1万免赔额,保障内容覆盖了住院医疗、住院前后门急诊、特殊门诊以及门诊手术,具体产品有以下:

在上图中的百万医疗险保障额度是200万-400万,保证续保20年的百万医疗险有金医保、长相安以及蓝医保长期医疗险,另外还有保证续保6年的臻爱无忧,医保加,其中臻爱无忧可以报销特需部、VIP病房或私立医院的医疗费;另外一款超医保1号是保证续保3年的。

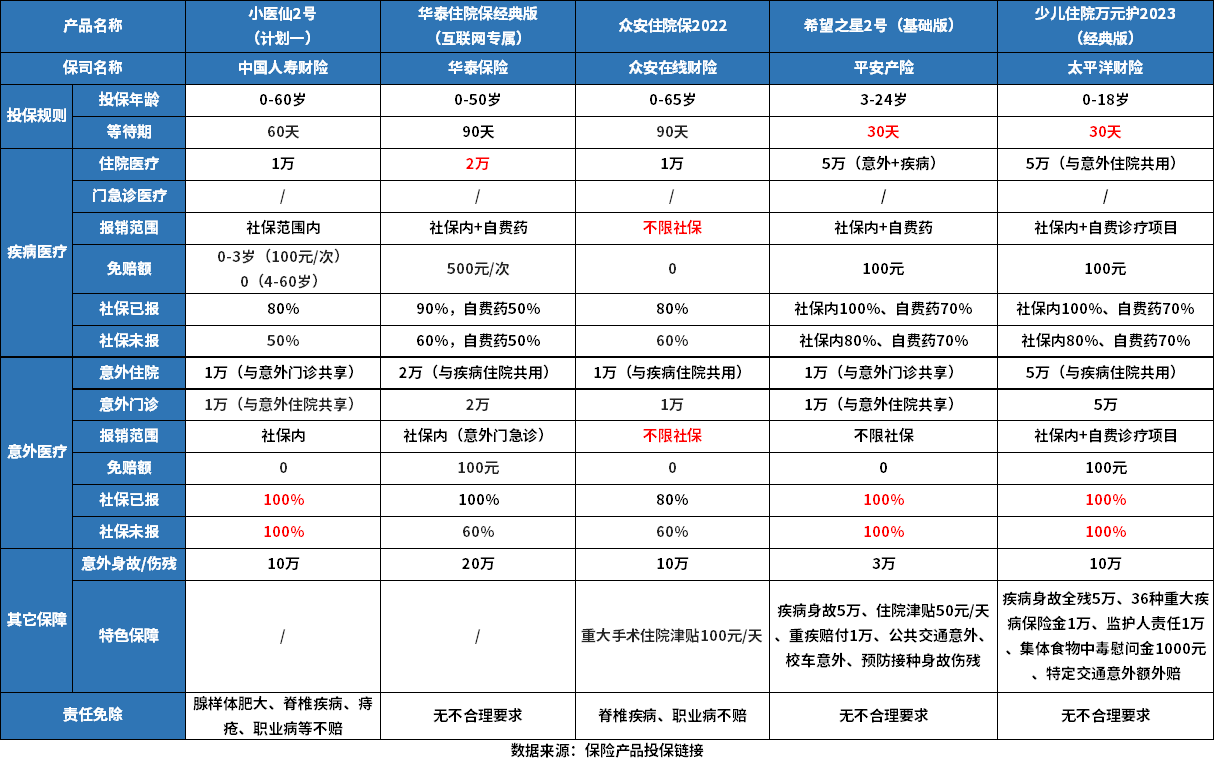

小额医疗险的保障额度不高,无论是因意外或疾病导致的门诊或住院可以报销,具体产品有:

从上图可以看出来,小额医疗险的报销范围涵盖了疾病和意外报销,疾病医疗有一定的免赔额,只有意外没有免赔,报销比例最高有1005.

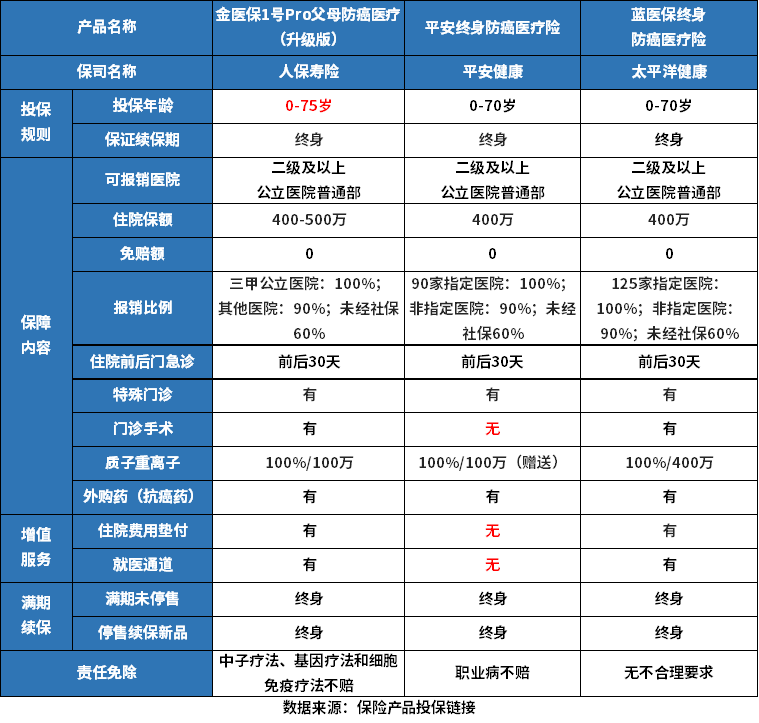

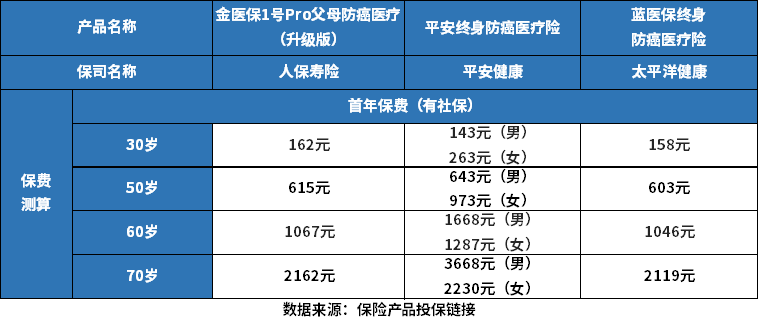

防癌医疗险的保障额度有上百万,主要是癌症医疗的报销,具体产品有:

防癌医疗险的保障主要是报销癌症医疗费用,保障的疾病仅癌症,另外这类医疗险的投保年龄覆盖广,金医保1号PRO的最高投保年龄是75岁,平安和太平洋的防癌医疗险最高投保年龄是70岁。

三、医疗险和重疾险的区别

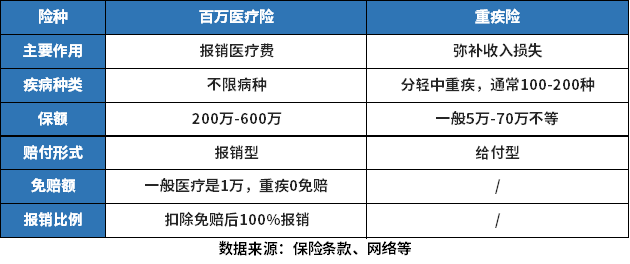

医疗险和重疾险是两款不同的险种,存在着一定的区别,医疗险是报销型的险种,以实际具体的医疗花费为准,但是重疾险是定额给付的险种,保30万保额就赔30万保额,可以弥补收入损失。我们通过一张表格来直观的了解下:

以百万医疗险和重疾险的区别为例,可以看出来这两类险种的保障范围是不同,百万医疗险是报销医疗费,重疾险是弥补收入损失。

四、医疗险和意外险的区别

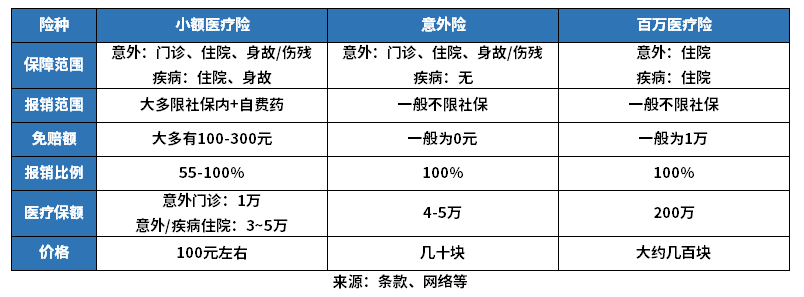

因意外或疾病所产生的医疗费可以通过医疗险,但是通过意外产生的医疗费,意外险中的意外医疗也可以进行报销,但是疾病不保。医疗险和意外险的险种类型还是有着不同的,我们具体来看下:

从上面表格可以看出来,小额医疗险和百万医疗险报销范围包括了疾病和意外,而意外险仅对意外进行保障。

五、医疗险多少钱一年?

在投保医疗险的时候,保费是大家所关注的,医疗险保费是年龄不同会有区别,我们分别来看下医疗险的保费情况。

比如百万医疗险,不同的产品保费如下:

可以看出来不同年龄段的保费不同,免赔额不同保费也有区别。

小额医疗险,不同产品的保费如下:

防癌医疗险作为癌症医疗报销,保费如下:

从上图可以看出,男性和女性也存在有保费区别,年龄越大保费越高。

六、医疗险怎么买?

医疗险的购买可以通过多样化渠道进行购买,可以在线上互联网保险产品平台进行选择购买,若是自己比较了解保险产品的,可以直接选购医疗险。

还可以通过保险经纪人购买,保险经纪人相当于中介,告知保险经纪人需求,可以由其选择到合适的医疗险,进行投保告知,然后填写相关投保信息,支付成功即可投保医疗险。

另外,线下传统保险公司的医疗险,也可以通过代理人进行投保。

七、医疗险包括哪些范围?

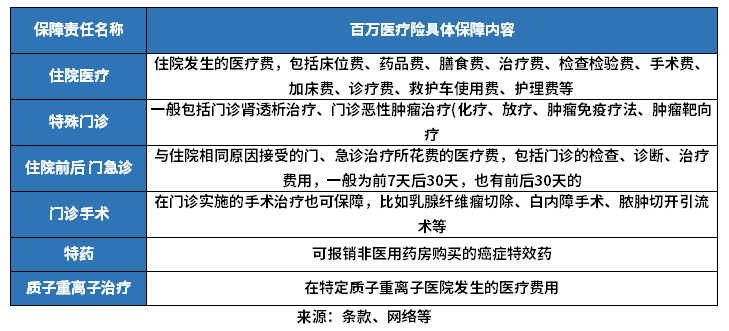

医疗险是报销医疗费的,以百万医疗险为例,保障内容主要是分为一般医疗和重疾医疗,具体报销内容,通过表格来进行了解,如下:

八、医疗险有必要买吗?

医疗险是有必要买的,毕竟光靠医保并不能报销医保目录外的费用,尤其在碰到大病的时候,花费额度高,特别是医保目录外的药品和费用若不能报销,就需要自掏腰包了,对于罹患大病的普通人来说经济压力就会比较大了。因此投保一份医疗险,其中百万医疗险保障额度高,报销范围广泛,社保内外都可以报销,还有癌症治疗中用到的高额特药也能报,大大减轻大病患者经济负担。

另外,小额医疗险虽然保障额度不高,但是医保报销后,也可以报销因意外或疾病产生的医疗费用,可以减轻医疗费支出压力。

九、医疗险怎么选?

医疗险怎么选?通常医疗险的选择可以从以下角度来进行:

1、保障内容全面的

选择医疗险的时候,选择保障内容全面的,比如百万医疗险,有一般医疗和重疾医疗,报销项目覆盖全面,住院医疗、特殊门诊、住院前后门急诊以及门诊手术,外购高额特药和质子重离子都能报销,这对于被保险人来说更有利。

2、选择续保稳定的

医疗险大部分是短期的,因此续保可以看成是医疗险的生命力,在选择医疗险的时候优先考虑续保稳定的,比如保证续保的,也就是说一旦发生理赔或健康状况改变,也不会影响续保。现在市面上有保证续保20年的百万医疗险,在选择的时候优先考虑保证续保期长的产品,毕竟保障时间更长。

3、增值服务实用的

投保医疗险,除了保障是否全面外,还可以看下其增值服务是否实用,比如是否包含有住院垫付,重疾绿通等服务,这样可以提升大病患者就医的便捷性。

十、医疗险理赔流程

投保医疗险后,发生保险事故,需要跟保险公司是申请里,我们来看下医疗险理赔流程。现在不少保险公司可以通过线上进行理赔申请,登录投保医疗险所在的保险公司官方网站、官方微信公众号,找到理赔提交渠道,按照页面提示上传准备的理赔资料,提交成功后,等待保险公司理赔审核,通过后就直接会将赔付金打入所留的银行账户中。

还可以拨打保险公司客服电话进行理赔报案,根据要求将理赔资料提交到保险公司客服中心柜台去,提交资料成功后,等待理赔审核通过,就可以收到赔付金了。

好了,关于医疗险十大常见疑问解答就到这里了,若是仍旧有不清楚的地方,可以联系专业的规划师进行解答。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论