对比:复星联合康乐一生2019和平安福2019Ⅱ

咨询TA

咨询TA

人吃五谷杂粮,哪能不生病。如今,重疾险已成为了家庭每个成员的“标配”。可是如果仅仅只有它,脱离附加医疗险组合的支撑后,承保内容再优秀的保险也只能沦为“裸险”。

平安福2019Ⅱ,平安人寿旗下最热且争议最多的一款重疾险,作为旗舰产品,它买的是整体组合,附加0免赔医疗险健享人生对于慢性病患者额外友好,轻疾赔付增主险保额的特性也是锦上添花,但捆绑险种多,缴费也水涨船高。

复星联合康乐一生2019,是互联网保险的“佼佼者”,延续了以往线上产品低价的优势,轻疾保额设置呈现于递增模式,附加的恶性肿瘤理赔宽松,间隔短,十分符合国情。加上前十年额外赔付的保障,给人物超所值的感受。不过是“裸险”,且在轻疾定义上有值得留意的地方。

线上产品VS线下产品,投保用户总热衷于对比价格,但能赔才是准则,如何选?本期分析两款产品:

(1)轻疾、恶性肿瘤多赔定义上的差异

(2)险种组合、附加医疗险组合的不同

(3)费率和现金价值上差别

(4)售后服务和网点分支机构上的不同

一、两款产品信息对比:

相同点:交费期限长,杠杆优

两款产品都支持30年交费,保障型产品越长时间缴费,对于被保用户来说,有着一本万利的好处。

不仅能发挥保费豁免最大优势,且每年保费支出更低,起到以小博大的杠杆效应。

但平安福2019Ⅱ(线下产品)比康乐一生2019(线上产品)多出的一个亮点在于:线下产品能附加小额医疗险(指感冒住院就赔的险种),主险交费时间越长,小额医疗险保的时间越久。可互联网产品不能添加0免赔医疗险,是“裸险”。小额医疗险可以保证续保5年,到期续保宽松,单独投保买不到。

区别一:疾病定义上的差异

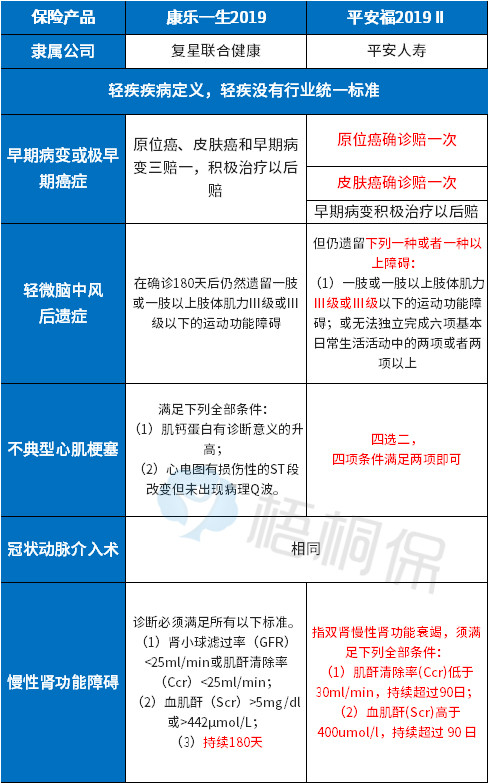

一、轻疾保障:

(1)赔付比例:

平安福有轻疾赔付增保额约定,首次轻症赔20%,再赔2次,主险和重疾还额外增加20%,实际赔付达到40%;

相对比赔付比例,康乐一生2019很出色,首次轻症赔付更高,为保额35%;其他另外两次是保额40%与45%,处于目前轻疾赔付最高水准;

(2)轻疾定义上:

![]()

重疾险都是按照疾病定义赔付,平安福在轻疾定义上整体上要比复星的重疾险宽松的多,复星的产品低价背后,最主要的原因还是疾病定义非常严。

二、恶性肿瘤多赔约定不同:

中国是癌症大国,恶性肿瘤也是多赔成为了重疾险搭配的一项重要指标。

平安福2019Ⅱ恶性肿瘤多次赔付的约定,是需要附加的,要首次发生重疾是癌症,才能赔,除了间隔期5年的赔付标准比较长之外,承保内容包括新发恶性肿瘤或者前一次恶性肿瘤的持续,理赔门槛低;

康乐一生2019也能附加恶性肿瘤多赔的条款,相对而言,间隔期比较短,只有3年,从条款来看,更为容易获取理赔。

三、其他疾病定义:

(1)中症保障:

平安福2019Ⅱ比较常规,无中症疾病的赔付;

康乐一生2019中症保25类,赔保额50%可终身赔2次,相对更广;

(2)叠加保障:

康乐一生2019的重症基本保额设置也有特点,其前十年重症疾病享有额外的30%保额。如保额40万,在前十年罹患重症,可赔付52万。

平安福2019Ⅱ没有此类约定。

区别二:险种组合和承保期限不同

1、险种组合:

平安福2019Ⅱ主险和重疾不是1:1,重疾赔付之后,主险等额减少,但其他的附加医疗、意外还可以继续有效。

康乐一生2019重疾赔付后,如果附加有癌症二次赔付,继续有效。

2、承保期限:

平安福2019Ⅱ固定保终身的好处在于:晚年,届时受年龄、健康等因素的影响,已经无法通过其他保险来转移风险了。

康乐一生2019可保至70岁/80岁/终身的好处在于:承保到70或80岁,相对比较灵活,交费很低,满足不同人群需求,可在奋斗的年龄加大重疾保额。

但要留意产品不保终身的话,是消费型重疾险,合同期满不退费。

区别三:附加医疗险组合不同

复星联合康乐一生2019,是“裸险”,有着互联网产品的“通病”,不能附加医疗险组合,在购买时要留意。

平安福2019Ⅱ,有着强大的医疗险组合支撑,小额医疗险和百万医疗险拥有的长处在于:

一、0免赔健享人生(解决小病住院就诊)

(1)感冒住院就可以赔付,保门诊;

(2)同一疾病间隔30日还可以继续报销,潜在额度高;

(3)保证续保5年,对于慢性病患者特别有利,不用在意第二年不给报销。

二、百万医疗险平安E生保(管大病,报销自费药)

(1)对于有可能产生费用的住院医疗、特定门诊、住院前后门诊、门诊手术医疗四个方面保的很全;

(2)续保无第二次审核,不会因为被保人第一年发生理赔,第二年拒保或涨价的风险。

从健康保障完整性来看,大小病一律有赔很关键。平安的组合整体很好。

区别三:价格/现价/适用人群不同

1、价格和现金价值对比

以30万保额分20年缴为例,平安福2019Ⅱ并无优势,首先来看费率:

再来看看现金价值(退保)分析,康乐一生的储蓄功能比较好,现金价值颇高:

2、适用人群不同:

平安福2019Ⅱ:捆绑销售的有长期意外险,但自驾和公共交通双赔保额,意外伤残也能赔,是短期意外险不能做到的。

加上医疗险组合非常优秀,健康保障的完整性设计的很好。交费很高,比较适合中高端家庭投保,适合经常出差、自驾的人士、慢性病患者是投保有利的;

康乐一生2019:费率低、现金价值高、重症赔付前十年额外保额和轻疾赔付比例高都是它的”利器”,同时,附加恶性肿瘤多赔约定理赔也较为宽松,整体来说,是一款十分优秀的“裸险”。但不能附加医疗险,在险种组合上有短板。

适合在有医疗险支撑的情况下,加大重疾保额使用;也很适合注重癌症赔付投保人群。

区别四:售后服务和网点分支上的不同

平安福2019Ⅱ:隶属于平安保险公司主打的产品,作为国内保险公司龙头,分支机构涉及国内十八线城市,理赔网点多,赔付十分方便快捷;

康乐一生2019:复星联合健康旗下的产品,该家保险公司只在北上广、四川省有网点,那么,发生赔付,只能通过邮寄资料的形式,那么注重时效的投保人群,是需要关注的。

1、在服务网点上:平安的分支机构要远多于复星联合健康。

2、健康保障完整性:康乐一生2019是“裸险”,不能添加医疗险。平安福2019有续保审核优秀的医疗险组合的支撑,可做到大小病一律能赔付的局面。

3、在费率和现金价值上:康乐一生2019在费率、和现金价值上都要更为优秀一些。

4、险种组合上:康乐一生2019发生重症理赔,合约结束;平安福2019发生重疾赔付,附加医疗险、长期意外、恶性肿瘤多赔约定权益不中断。

5、疾病定义上:

(1)轻疾:康乐一生2019轻疾赔付高,但有轻微轻疾种类凑数;平安福早期癌症最好的险种,疾病有缺失,但种类没有凑数;

(2)附加恶性肿瘤约定:康乐一生2019和平安福2019附加恶性肿瘤多赔约定理赔门槛都很宽松,但康乐一生2019在间隔期上有优势。

(3)其他约定:康乐一生2019有中症和前十年赔额外保额30%条款约定,平安福2019没有。

从疾病定义上来看,康乐一生2019很优秀。

产品对比总结:康乐一生2019主打性价比,承保内容保的很全,但整体健康需要留意(后期要补充好医疗险),平安福2019Ⅱ主打险种组合优势,健康完整性很好,承担的风险大很多,价格上也要舍得掏银子,不适合工薪族投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论