对比:太平福禄嘉倍和人保无忧人生2019

咨询TA

咨询TA

选择保险的时候,大多数人还是比较追逐大公司,太平和人保的品牌影响力还是足够强大的。

福禄嘉倍作为太平旗下的热卖险种,与人保无忧人生2019的产品结构形态非常类似,轻重疾保障全,都是单赔类的重疾,轻疾赔付3次,额度都是递增的方式,只是赔付额度上有区别,在定义和疾病划分上有细节上的不同。两款产品可搭配的医疗险组合,在续保和医疗费用报销有区别。

那么,这两款产品是否值得购买,两者的不同点在哪里?

本文主要分析:

1、两款产品的交费期不同

2、两款产品轻疾保障不同

3、两款产品医疗险组合不同

4、两款产品的各自费率和现金价值对比

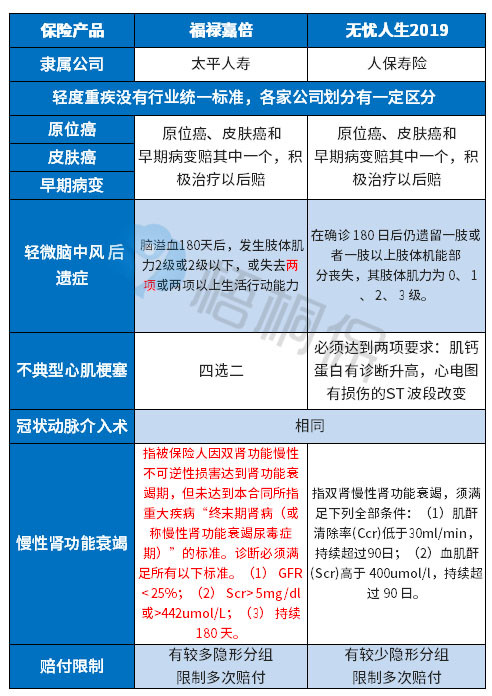

一、产品基本信息了解

区别一:交费期不同

福禄嘉倍的交费期最长只支持20年交费,人保无忧人生2019的交费期最长支持30年。交费期长,医疗险保的长,且豁免权益最大化,同样保额下,交费压力最小。

区别二:轻症赔付比例以及定义不同

赔付比例:福禄嘉倍的轻症是50类赔3次,赔保额是依次从20%、40%、60%,最高赔付额度到了60%,同类产品中的轻症赔付上还是比较少见的。

无忧人生2019同样是50类轻症赔3次,保额赔付一次是按照20%、30%、50%的比例赔付。

疾病定义:

轻症没有统一的疾病定义,每家公司的做法或多或少会有不同。25类重疾是保险行业协会联合医师协会统一规定的,其中6类重疾是属于必保类型,如:癌症,脑中风后遗症,急性心肌梗塞,冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭,大致可以看出所对应的常见高发轻疾。在高发轻疾中的定义,不同产品间有区别,对比如下:

从上表可以看出来,两款产品在早期癌症、冠状动脉介入术上区别不大,【轻微脑中风后遗症】,两个产品各有优势,福禄嘉倍的定义是二选一,但是要2级;无忧人生2019的轻疾定义是限定一项条件,条件比较宽松【不典型急性心肌梗塞】无忧人生2019赔付更高,要求满足两项,福禄嘉倍只需要四选二就可以。【慢性肾功能衰竭】无忧人生2019更宽松。

区别三:附加医疗险不同

福禄嘉倍:

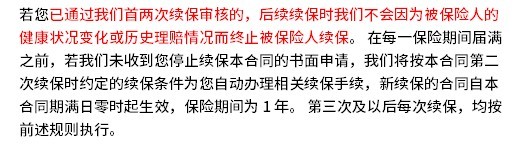

住院医疗险:可以附加荣耀医疗,年限额60万也是能满足疾病住院费用需求,此外还有癌症津贴200元/天,免赔额分为:计划一和计划二的免赔额分别是3000元和5000元,只是计划三无免赔,在续保上前2次审核通过之后,第3次及以后的续保不因健康状况变化而拒绝续保, 条款规定如下:

注意:同一住院原因(前次出院与后次入院日期间隔未达90日为同一住院原因)的给付,最高给付天数是90日,癌症津贴每年最高给付200天。另外停售不保证。

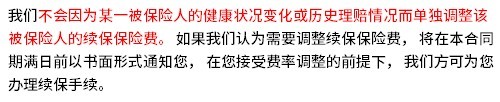

百万医疗险:太平超E保,对续保审核条款的界定并不明确,并没有明确指出是续保不受健康影响,还是有可能理赔会影响后续医疗险的续保情况。规定如下

无忧人生2019:

住院医疗险:

无忧人生2019的附加安心呵护住院是可保证续保3年,对慢性病患者较为有利。

百万医疗险:无忧人生2019是搭配的关爱百万医疗险,续保上是前两年需要审核,从第三年是无需审核,只是要考虑停售风险,在医疗费用报销上保障完整。

区别四:费率和现金价值对比

两款产品的交费期有不同,人保无忧2019支持30年交费,在同样保额下交费更便宜,与福禄嘉倍的费率对比如下:

福禄嘉倍和人保无忧人生2019的现金价值对比来看,福禄嘉倍的回本更快,现金价值也就是指退保后可以到手的钱,对比如下

产品点评:

无忧人生2019是常规的重疾险,通过30年交费期,保费可更便宜,无加量赔付的特色,在轻症上有递增赔付比例,附加住院医疗上可保证续保3年,在百万医疗险关爱百万医疗保障全,但是续保前两次有审核,后续才无需审核,但是要考虑停售无法续保的情况。

福禄嘉倍作为太平的最新大作,交费期只支持20年交费,总保费相对便宜,另外轻症赔付比例高,最高可到60%,在附加荣耀医疗险,保额高,能满足住院医疗的需求。续保上只要通过前两次后,后续无需审核,只是留意下轻疾定义和划分情况。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论