对比: 达尔文超越者和光大永明嘉多保

咨询TA

咨询TA

都说,企图心越强,成功的几率相对更大。光大永明人寿近期出的几款网销重疾险,成功的博得了国内消费者眼球,有扩充保费收入的趋势,让人不想记住都难。

光大永明人寿麾下的“达尔文超越者”和”嘉多保”陆续上市,核心保障不同,但各有特点。

嘉多保,重疾最多可以赔付6次,可自由选择癌症多赔约定,费率上颇有优势,保障足够。50岁前承保,在保单前十年多馈送20%保额。高发癌症单独分一组,多赔意义不打折,只是没有险种组合的优势,后期需想法子另外补充。

达尔文超越者,新一代网红险,灵活搭配(身价、特疾、癌症二次赔)可选,满足了个性化需求。预算不多时,可不附加任何责任;注重癌症高发的话,有足够资金就可附加其他选择。

优势很明显,不过值得留意的细节也不容忽略,譬如重疾额外赔付时有比较严格的时间要求。

那么,两款产品哪款更好呢?本期主要分析:

1、达尔文超越者和光大永明嘉多保的五大相同点分析

2、两款产品在轻疾定义、癌症多赔约定、重疾额外赔付条款上的差异

3、两款产品在费率和适用人群的解析

一、产品基本信息:

两款产品相同点分析:

一、相同的优势:

(1)交费和承保期限都“活”:两款产品不仅可以保终身,也可以保到70岁,达尔文超越者多个选项,能保到80岁,这样设计可以使费率变的很低,减轻每月保费支出压力。

两款产品最长交费支持30年,同样保额的情况下,交费压力会更小,且保障会放大,豁免权益更好的发挥作用。

(2)承保责任有类似之处:轻疾都保40类,赔3次;中症都是25类赔保额50%,最多可赔2次,身故都可以是18岁前退保费,成年后赔保额。

都符合国情需求,中国是癌症大国,重症里60%以上都是恶性肿瘤赔付,两款产品都能添加癌症赔二次约定。

(3)间接提升轻疾赔付比例:轻疾定义无行业标准,因此保险公司制定完全“凭心情”,但两款产品都出自同家公司手笔,与其他公司不同之处在于:

保监会规定的25类重疾中有6类属于必保重疾,是赔付最多的。这6类对应的轻疾种类中有一类【肾功能衰竭尿毒症】,其他公司划分于轻疾种类里,首次大多数是赔20%-30%,但达尔文超越者和嘉多保全部归纳于“中症”赔付中,由原来赔保额30%提升到50%,赔付的更多,得力于消费者。

二、相同的不足:

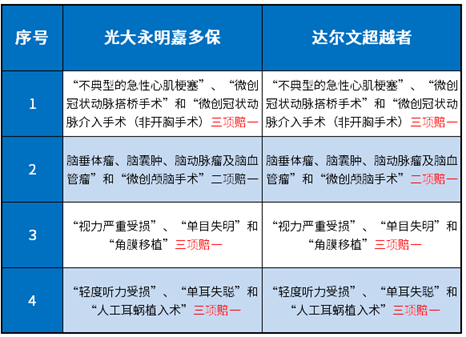

(1)轻疾都有隐形分组:这二类产品都是轻疾多赔的产品,在疾病划分这块有隐藏分组,有凑数嫌疑,即指多种疾病只赔一种的情况,两者是一模一样,图文详情为:

(2)都不可以附加全面的医疗险:简单点来说,重疾因为除了癌症确诊即赔之外,其他疾病赔付门槛从医学角度来说,都比较高,不是“达到某类条件才赔”,就是“实施了开刀手术后才给付”,换句话说,住院费有可能达到十万,但是达不到重疾险的理赔标准,一律一毛钱都达不到。在这里,0免赔医疗+百万医疗险就险种组合就非常好,弥补了重疾险的不足。除了免责细节里的疾病,基本上大小病住院就赔。

这两款产品是网销产品,都不能添加医疗险,健康保障的完整性有所缺失,后期要另外补充。

区别一:承保内容细则上的差异

一、轻疾赔付:

两款产品在轻疾定义、赔付次数、承保种类上可以说是相同的,但唯一的差异在于赔付的区别,假设男性投保30万元,3次轻疾赔付比例如下:

达尔文超越者:三次同样都是赔9万(保额30%);

光大永明嘉多保:分别赔付9万、10.5万以及12万;

二、重症定义:

达尔文超越者单赔,虽自带重疾赔付叠加(可多获取35%),但是并不实际,需要在40周岁以下和15个保单日之前,众所周知,癌症的高发处于40-55岁之间,这个重疾叠赔约定很明显避开了恶性肿瘤高发的年龄阶段。

光大永明嘉多保多赔,从原则上说,多次赔付本身就比单次赔付要好。抛开这点不说,具体还体现以下三点优势:

优势一,癌症单独分类:多赔型产品好不好,主要看疾病分类,这款产品把高发恶性肿瘤单独分组,给予了其他疾病赔付的空间,体现了多赔的含义。

优势二,间隔期人性化:虽然随着医学的进步,恶性肿瘤的生存期年限大大拉长,但是对于重疾多赔来说,当然是间隔期越短越好,市场上有不少间隔3年或5年才可进行二次重症赔付的产品,这款产品的间隔期只有180日,相对来说非常人性化了:

优势三,叠加赔付覆盖一定高发年龄组:相对于达尔文超越者41周岁之后没多赔35%保额,光大永明嘉多保设计还是相对人性化的,虽然也有一定的门槛限制,但覆盖了一定的高发年龄组,是50周岁之前:

三、癌症多赔约定:

嘉多保可选癌症三次赔付,首次癌症按已交保费,二、三次恶性肿瘤按保额赔付。中间间隔期是3年,且包括的癌症状态是新增、复发、转移以及持续。

达尔文超越者,癌症多赔约定分为两类情况:

一种为首次为非恶性肿瘤的重疾,间隔期1年后,第二次确诊恶性肿瘤才赔保额120%;

另外一种是首次是恶性肿瘤,间隔期3年,第二次确诊仍为恶性肿瘤也可获赔保120%。

虽然嘉多保第一次癌症只能赔累计保费,但获取更为容易,达尔文超越者有间隔期,且分为了非恶性肿瘤和恶性肿瘤两类情况,有局限性。

区别二:费率上的不同

费率表中,光大永明嘉多保是多次赔付,身故赔保额,因此还是费率上虽然比达尔文超越者贵一点,但是能够接受:

产品点评:光大永明嘉多保和达尔文超越者对比,重疾叠加赔付实用性比达尔文超越者要好,在癌症多赔约定里,虽然第一次嘉多保是赔累计保费,但是非常容易获取,相对来说,能赔更好,有设置和门槛都有一定的局限性。如果注重全方位保障,嘉多保会更好,但后续要另外补充好医疗险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论