对比:友邦欣悦一生成人版2019和国寿福臻享版

咨询TA

咨询TA

国寿福臻享版作为国寿旗下旗舰型重疾险,重疾保100类单赔1次保额,搭配医疗险和意外险,大病、小病、意外都能保,保障齐全,但是费率也不便宜。

友邦作为国内第一家外资保险公司,率先引入寿险代理人制度,同时十分注重客户服务。最新上线的欣悦一生成人版2019,以主险和附加险组合的形式投保,保障160种疾病也是单赔1次保额,但是可额外附加重疾多赔和癌症多赔,且轻症的赔付达7次,组合完善的医疗险,很有竞争力。

那么,两款产品哪款更加划算呢?

本文主要分析:

1、两款产品轻重疾保障、定义上的不同

2、两款产品非疾病保障的区别

3、两款产品附加医疗险的不同

4、两家公司的消费者投诉情况对比

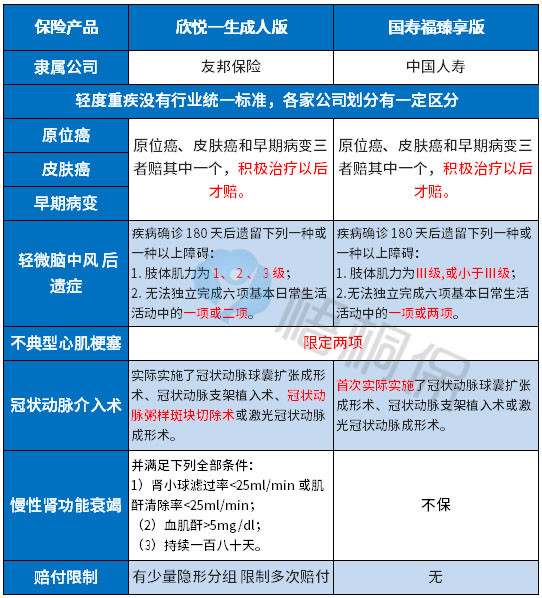

一、先了解产品的基本信息

区别一:轻症疾病的保障上

赔付的规则:国寿福臻享版的轻疾是赔3次,赔付比例都是按照保额20%,与主流赔付比例相比较低。好在没有出现隐藏分组的情况,都是属于实打实的赔付。

欣悦一生成人版2019轻症保60类疾病赔7次,前两次赔20%、第三次和第四次赔30%、后面三次赔50%。但是在实际的赔付中,发生三次及以上的轻症概率还是很小的,所以轻症赔付前两次的额度还是蛮重要。另外有隐形的分组情况,具体如下:

轻症疾病的定义:轻疾没有统一的规定,各家公司在轻疾定义上不相同,在银保监规定的25类重疾中,理赔最多的6类:癌症、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭。6类高发重疾各自对应的轻疾,在两款产品中的对比如下:

小结:两款产品在轻症定义相同的是【早期癌症】【轻微脑中风后遗症】【不典型心肌梗塞】;欣悦一生成人版较宽松的是【冠状动脉介入术】。需注意的是国寿福臻享版缺少高发轻症【慢性肾功能衰竭】。

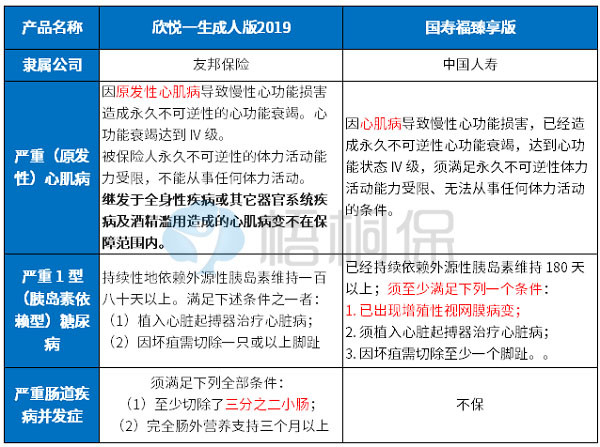

区别二:重症疾病的保障

重症疾病的定义上:保险行业协会对25类重疾有统一规定,除此外其他重疾都是各公司自行定义的。重症的赔付不是依据疾病的名称,而是根据条款对疾病的定义决定是否理赔。

各家公司疾病定义上互有优势,如欣悦一生成人版2019保常见的肠道疾病并发症,对于肠道弱的人士友好;而国寿福臻享版在【严重心肌病】的理赔上没有对于继发还是原发没有明文规定的要求,同时在常见的糖尿病的理赔上三项条件选一项,明显更加宽松:

区别三:附加医疗险组合

国寿福臻享版:

无免赔医疗附加的是长久呵护医疗,不保证续保,每年审核,不保门诊,意味着上年度就诊理赔过的疾病,第二年续保审核时除责的可能性非常大,或者面临不接受续保的结果。

附加的百万医疗是国寿如E康悦续保款,有癌症补贴,每年最高5万。在续保上,条款规定如下:

国寿如E康悦粗看其条款给予消费者的安全感还是很足,但往下阅读,关于续保的稳定性还是存在着一定的争议性。

合同终止“第四条”明确写道:“投保人无意续保或本公司不接受本合同续保”。这句话弹性很大,是否意味着最终续保的决定权还是掌握在保险公司手上?其条款描述是:

欣悦一生成人版2019:

无免赔医疗是附加添益B住院费用,这款住院医疗险可保证续保3年,此外同一种疾病间隔90天能赔第二次,很实用。

附加的百万医疗-智选康惠荣耀2019,针对重疾患者友好,发生重大疾病后年度免赔额为0,续保上条款未做出明确的规定,需要关注续保政策。不过友邦以“注重客户服务和体验”闻名,在百万医疗险的续保上虽然未明确规定续保无审核,但是医疗险实际续保审核很宽松,整体上组合可靠。

区别四:其他保障

重疾多赔:

欣悦一生成人版2019可附加重疾多赔险种-倍无忧D款重疾:实现重疾多次赔付。

但需要留意的是这款附加险两个细节:其一,两次重疾赔付间隔期是1年,时间不是太短;其二,癌症并没有单独分组,理赔门槛稍微有点高。

癌症多赔:

欣悦一生成人版2019可附加癌症多赔险种-全佑爱无忧,很好的弥补了附加险倍无忧D款重疾,癌症无单独分组的缺陷,理赔条款宽松,包括癌症的新发、复发、转移或持续存在。只是需注意:两次癌症的赔付间隔期时间比较长,高达5年。

在投保的时候选择附加爱无忧癌症多赔险种后,发生重大疾病,合同不终止,条款如下:

国寿福臻享版没有癌症和重疾多赔的附加,在这方面的选择性少一点。

区别五:非疾病保障

欣悦一生成人版2019的主险和意外险捆绑销售,意外险保至75岁,保身故和伤残,伤残可按比例赔付,另外还有九大自然灾害额外给付保额,保障全面。不过捆绑销售的做法不仅限制了投保的灵活度,更是大大提高了保费,对于预算有限的朋友们并不友好。

国寿福臻享版:是可选附加长期意外险,附加的长期意外保额可以随意配置,意外中自驾赔2倍,公共交通赔3倍,比较人性化,与其他一年期险种不一样的是,并非身故和全残才赔,它可以按伤残比例赔,门槛低。对于常年外出和经常开车的人士来说,是不错的选择,可以兼顾大病和意外保障。

区别六:消费者投诉情况

从保监会公布的《保险消费投诉相对量情况统计表》2019年的数据,中国人寿的排名远远靠后,说明投诉较少,而友邦保险的相对在前面,排名越靠后说明投诉越少:

两款产品的核心保障全,意外、大病、小病都能保。但是友邦的能附加重疾多赔和癌症多赔,如果预算充足一张保单就能解决所有的问题,而国寿在这方面相对来说选择较少。但是友邦的捆绑意外险销售,对于长期出差的人士可能投保更划算,对于没有意外需求的可能就不是很友好了。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论