当前线上重疾险不捆绑身故责任、交费低价格高、普通家庭终于可以买得起重疾险,可以买足保额,然后市场竞争激烈的背景下,各家产品价格相近,险种责任差异较小,产品选择就会困难,那么目前线上成人重疾险超级玛丽13号、完美人生7号、达尔文11号哪个好呢?

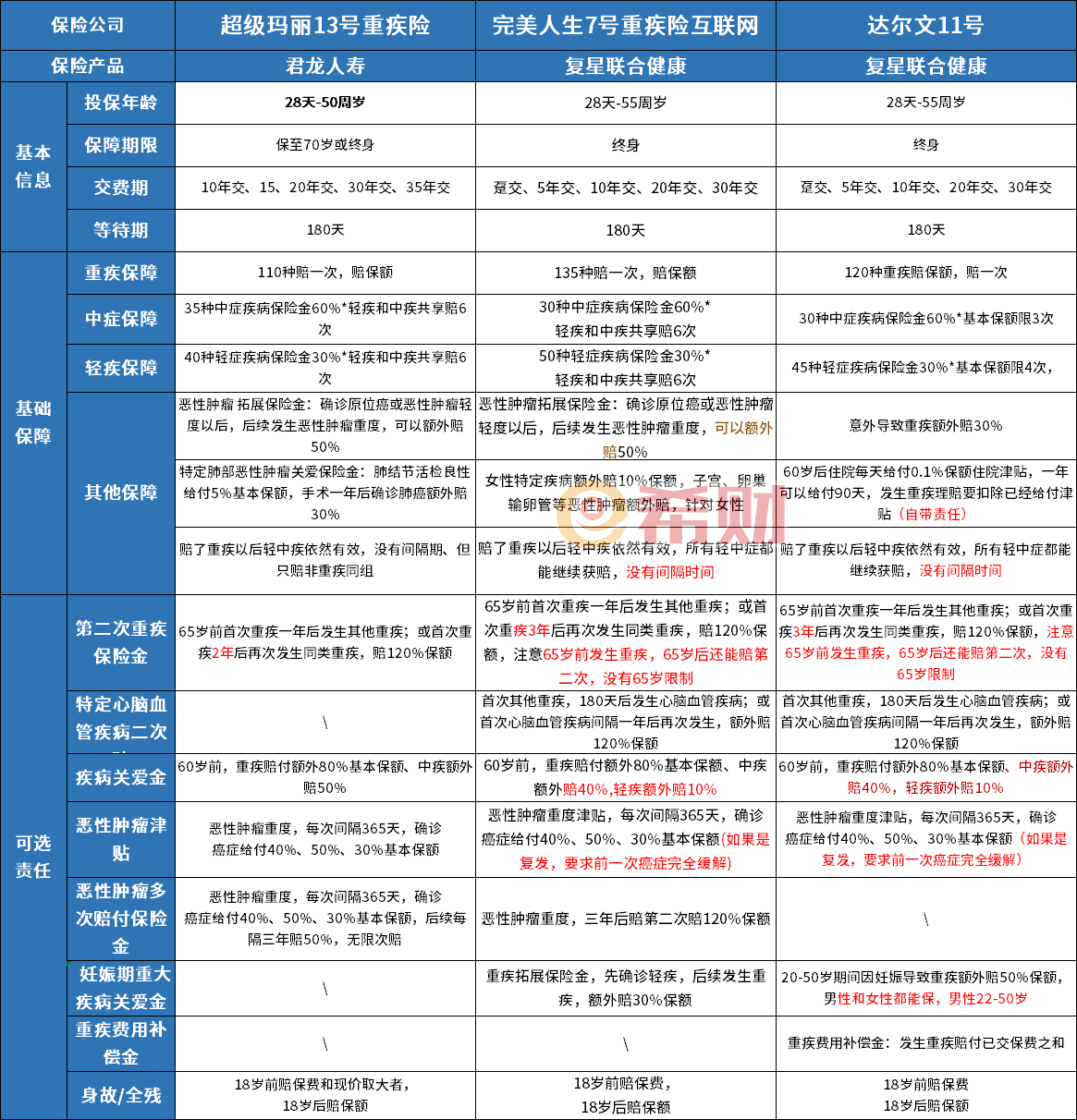

一、超级玛丽13、完美人生7号和达尔文11号产品信息

二、三款产品共同优点

三、三款产品细节区别和适合人群

一、超级玛丽13、完美人生7号和达尔文11号产品信息

具体保障范围如下:

君龙人寿超级玛丽13号率先上线,产品吸引力强,继而复星联合推出达尔文11号,由于达尔文11号自带责任不是很实用,意外导致重疾额外赔10%,自带住院津贴,没有鲜明保障针对性,继而最近出了完美人生7号,带有癌症拓展金和女性 特定癌症额外赔付,更有特色。

二、三款产品共同优点

1、不捆绑身故

也就是投保身故责任可选,可以买也可以不买,不买的情况价格大幅降低,突发意外或疾病身故,赔现金价值,因此配个定期寿险补充身价就可以。

勾选身故责任的重疾险,价格贵得多,赔了重疾不赔身故,这个身故保险金是鸡肋。

2、都带有重疾多次赔付不分组,且都有癌症单独赔多次,还有疾病关爱金,整体来说,赔付模式都可以,男性可以考虑加上关爱金,女性可以加重疾多次赔付和癌症单独赔多次。

3、选择保终身都有一定的现金价值

这三款产品,选择保终身情况下,老了七八十岁,也可以退保拿现金价值补充养老,也可以选择不退保,终身有疾病保障。年轻时投保现金价值高,老了投保现金价值要低一点。

三、产品主要细节区别

1、价格方面

看下不勾选可选责任,持有基本保障情况下,30万保额,交30年保终身,达尔文11号便宜,完美人生7号适中,超级玛丽13号稍高,但是三者价格差异几乎可以忽略,相差100元以下。

20岁买,超级玛丽13号男性年交2814元,女性2646元;完美人生7号男性年交5766,女性年交2619元;达尔文11号男性年交5763元,女性年交2613元。

2、自带保障方面

超级玛丽13号:恶性肿瘤 拓展保险金,发生恶性肿瘤早期或原位癌赔付后,后续发生恶性肿瘤额外赔50%,肺结节良性手术赔5%保额,后续肺癌赔30%,这个对男性有利,肺癌是男性第一高发癌症。

完美人生7号:也有恶性肿瘤拓展金,另外还有女性卵巢、子宫、输卵管恶性肿瘤额外赔10%,这种对女性相对有利。

达尔文11号:意外导致重疾额外赔30%,然后60岁后有住院津贴,但是这个津贴给付以后,发生重疾理赔是要扣除的,对经常开车或老人比较有利。

3、可选责任方面:

重疾多次赔付方面:达尔文11和完美人生7号,65岁前发生重疾,65岁后赔第二次也可赔;超级玛丽13号要去两次重疾都要在65岁前,显然前面两款更好。

疾病关爱金方面:复星的两款都有轻疾额外赔付,超级玛丽13号没有轻疾额外赔付

癌症二次赔付方面:超级玛丽13号针对复发没有要求前一次必须完全缓解;复星的两款要求前一次癌症完全缓解,提高了理赔门槛。

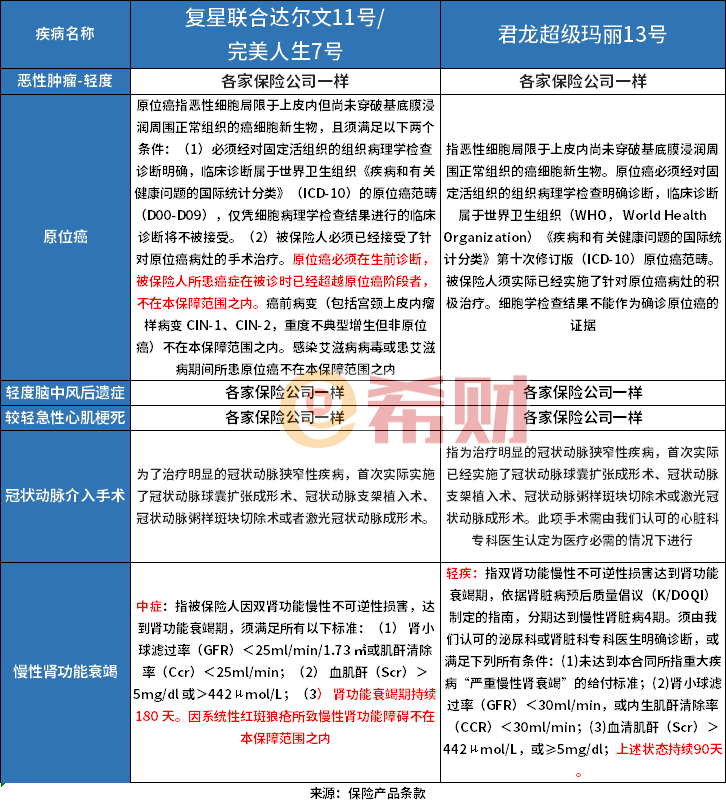

4、轻疾定义方面:

针对过去必保的六类重疾对应的轻疾定义方面,复星的两款产品在原位癌和慢性肾功能衰竭方面的理赔要求要高,超级玛丽13号理赔门槛要低一点。

最后承保公司方面,君龙人寿是合资寿险,偿付能力强,2024年第四季度偿付能力核心偿付能力147.75%,综合偿付能力201.51%;复星联合是私企,目前偿付能力方面:核心偿付能力117.66%,综合偿付能力173.99%

关于超级玛丽13号、完美人生7号和达尔文11号哪个好写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA

19910132566

19910132566