复利2.5%的保险一般是指增额终身寿险,保额会按照2.5%的利率逐年复利增长,现金价值则会随着保额的增长而增长,后期收益较高,有保值增值的功能。不过也有不少消费者还在观望增额终身寿险,不知道这种复利2.5%的保险是否值得买。

一:从保障来看

复利2.5%的保险值得买吗?首先可以自从保障来看。增额终身寿险本质上还是保险,主要可对身故或全残进行保障。保障范围相对广泛的增额终身寿险,则往往还有公共交通意外身故或全残额外赔保障。

此外,比较特别的增额终身寿险,还可选两位被保险人进行保障,在一定程度上拉长了增额终身寿险的保障期限和增值期限,后续收益会更高。

二:从收益来看

复利2.5%的保险值得买吗?其次可以从收益来看。

复利2.5%是指保额会按照2.5%的利率逐年复利增长,现金价值则会随着保额的增长而增长。但是,增额终身寿险的真实收益,即真实IRR往往是小于2.5%的,不过后期会趋近于2.5%。但若是有附加分红,那么收益会更高一些,后期的IRR有可能会大于2.5%。

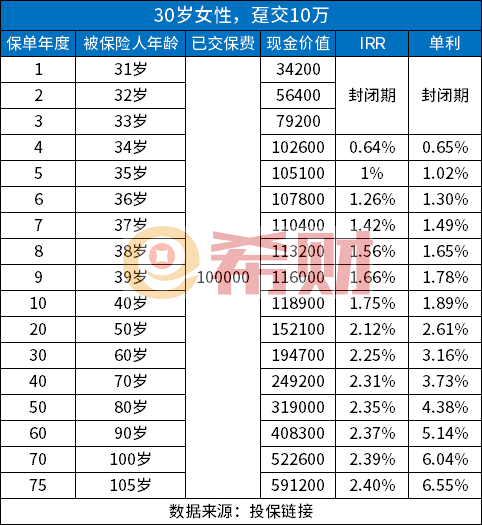

目前银行存款的单利一般为1.35%-2.45%左右。为了方便大家进行比较,我们也可以计算增额终身寿险的单利。

以太保福有余2024终身寿险为例,假设30周岁女性投保,一次性缴纳保费10万元,则其保单利益演示如下表:

可以看出:

保单第5年,单利为1.02%;

保单第10年,单利为1.89%;

保单第20年,单利为2.61%

保单第30年,单利为3.16%;

保单第40年,单利为3.73%;

保单第50年,单利为4.38%;

保单第60年,单利为5.14%;

保单第70年,单利为6.04%;

保单第75年,单利为6.55%。

长期来看,收益会更高,短期收益较低。

所以说,增额终身寿险会适合长期持有,如果想要短期内获得较高的收益,那么不建议投保增额终身寿险。

三:从保险公司来看

复利2.5%的保险值得买吗?最后还可以从保险公司来看。

增额终身寿险属于保险的一种,由保险公司承保并负责理赔。而正规的保险公司一般需要很高的注册资本,而且必须经过国家有关部门的批准后才能成立,成立后也还受到监管,不会轻易破产。即便破产,国家有关部门也会指定其他的保险公司接管业务,进行兜底,不会让消费者的合法权益受到太大的影响。

关于复利2.5%的保险值得买吗就说到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA