国寿鑫益丰年养老年金保险是中国人寿保险公司的一款养老年金保险,可以帮助被保险人做好养老保障,和基本养老保险互为补充,让被保险人的晚年生活更加安稳。那么,国寿鑫益丰年养老年金保险怎么样?值得买吗?接下来就从国寿鑫益丰年养老年金保险的条款信息、收益测算和优缺点三个方面进行国寿鑫益丰年养老年金保险详细解析。

一:国寿鑫益丰年养老年金保险的条款信息

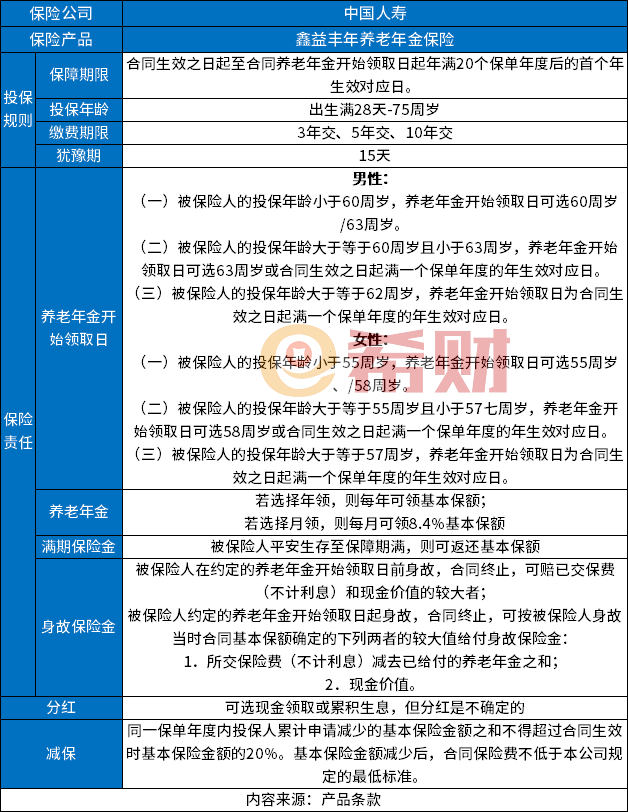

国寿鑫益丰年养老年金保险是养老年金保险,允许75周岁以下的人群投保,最长可以按10年缴纳保费,保障期限为合同生效之日起至合同养老年金开始领取日起年满20个保单年度后的首个年生效对应日。

国寿鑫益丰年养老年金保险主要可保养老年金、满期保险金和身故保险金,养老年金开始领取日的选择也比较灵活,女性最早可选在55周岁时开始领取,男性最早可选在60周岁时开始领取,具体如下表:

此外,国寿鑫益丰年养老年金保险还可以给付分红,保单持有人可以在投保时选择现金领取或累积生息。但是,保险分红是不确定的,它和保险公司的经营情况有关,在某些年度有可能为0元。

二:国寿鑫益丰年养老年金保险的收益测算

国寿鑫益丰年养老年金保险可以给付养老年金,另外还有分红给付。因此,国寿鑫益丰年养老年金保险的生存总利益包括领取的年金+现金价值+分红。那么,国寿鑫益丰年养老年金保险的收益多少呢?

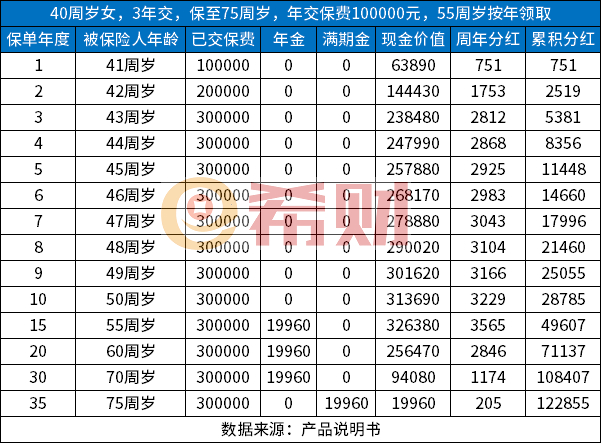

以40周岁女性投保国寿鑫益丰年养老年金保险,选择交3年保至75周岁,年交保费100000元为例,假设选择从55周岁时开始领取养老年金,则其收益测算如下表:

可以看出:

保单第9年时,国寿鑫益丰年养老年金保险的现金价值为301620元,已经大于已交保费,回本了。若考虑到分红,则保单第8年时,现金价值和累积分红已经大于已交保费,为311480元,回本了。

不过,分红是无法确定的,所以此处仅供参考。

而从保单第15年,即被保险人55周岁开始,被保险人每年平安生存,则可领取养老年金19960元。被保险人平安生存至75周岁时,还可以领取满期保险金19960元。

三:国寿鑫益丰年养老年金保险的优缺点

选择保险产品时,一般也会建议消费者可以了解一下产品的优缺点,由此判断其是否符合自身的保障需求和预算。选择养老年金保险时自然也是如此,那么,国寿鑫益丰年养老年金保险的优缺点有哪些?

国寿鑫益丰年养老年金保险的优点:

1. 保值增值:国寿鑫益丰年养老年金保险的有多重收益,包括年金和分红。虽然分红无法确定,但中国人寿保险公司属于大牌保司,虽然不能保证每年都有高分红,但分红为0的可能性还是比较低的。

2. 做好养老准备:国寿鑫益丰年养老年金保险可以给付年金,且有满期保险金保障,能够帮助被保险人提前做好养老准备,安享晚年。

3. 有减保权益:国寿鑫益丰年养老年金保险提供了减保的权益,减保规则为同一保单年度内投保人累计申请减少的基本保险金额之和不得超过合同生效时基本保险金额的20%。基本保险金额减少后,合同保险费不低于本公司规定的最低标准。

4. 可搭配万能账户:国寿鑫益丰年养老年金保险还可以搭配万能账户,保单持有人可以将年金和闲置资金放入万能账户中进行复利增值,获得二次收益。

国寿鑫益丰年养老年金保险的缺点:

1. 领取有限制:国寿鑫益丰年养老年金保险提前退保,只能拿回现金价值,另外,未领取的分红也是可以取出的,但也有可能产生经济损失。此外,虽然万能账户中的钱也可以取出,但领取有限制,前五年领取需要缴纳手续费。

2. 不适合短期持有:国寿鑫益丰年养老年金保险需要持有较长一段时间,才能获得不错的收益。因此不适合短期持有,也不适合年龄已经非常大的人群投保。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA