近年来理财保险兴起以后,不少高净值人士除了关注大陆保险产品外,也会对香港保险感兴趣,尤其是香港的分红保险,那么香港分红理财险究竟如何呢,看看香港热门理财保险宏摯傳承保障計劃优缺点。

本期话题:

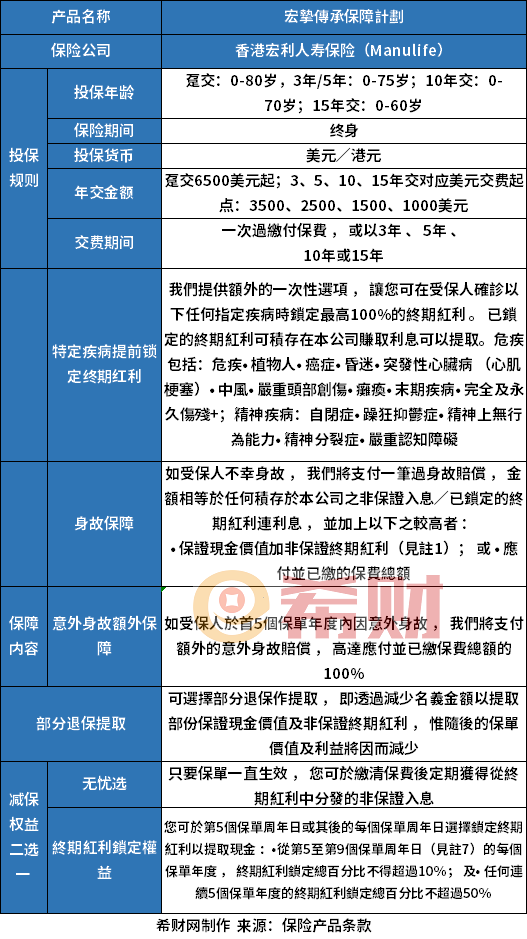

1、宏摯傳承保障計劃介绍

2、宏摯傳承保障計劃减保、被保人变更、预期收益优点

3、宏摯傳承保障計劃主要缺点剖析

一、宏摯傳承保障計劃介绍

宏摯傳承保障計劃是香港宏利人寿的理财保险,带有终期分红,这个产品保底收益就是现金价值,实际收益是现金价值加上分红。

二、宏摯傳承保障計劃优点

笔者对香港保险相关法律、汇率波动等不熟悉,这个优缺点分析仅根据产品条款本身。

1、减保领取方式多样

第一种:通过无忧选权益,提前从终期红利中分发的非保证利息,要交完保费以后。

第二种:保单五年后,提前锁定终期红利,领取金额有限制,连续五个年度锁定不超过50%,非连续五个年度,单个年度不超过10 %

第三种:减保领取,减保直接影响现金价值,影响未来收益。

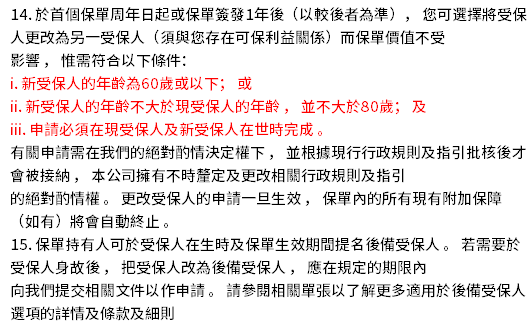

2、被保人可以变更

比如55岁 投保,到了85岁,被保人变为儿子,儿子到了一定年龄又可以修改变为其他人。这种形式被保人对保单掌控能力强,未来又可以修改,比大陆部分增额寿险保单同时设定两个被保人要更方便。看看更改被保人要求:

3、产品有高预期收益

香港分红险的核心吸引力就是纸面的分红数据,看看55岁趸交10万美元,66岁开始每年还无忧选领10062美元分红,没有领现金价值,到了30岁,总共领取近201,240美元养老金,此时现金价值还有110,031美元,终期红利还有71,756美元,生存总利益达到383,027美元,折算单利每年达9.43%

而大陆当前顶级的悦享盈佳分红型,是保额分红,如果66岁开始也一样10062,领到80岁现金价值就领空了,大陆增额寿险前期不能高额减保领取,否则会严重影响增值。

4、额外权益

比如意外身故额外赔付,特定疾病提前锁定终期红利,如受保人於首5個保單年度內因意外身故 , 我們將支付額外的意外身故賠償 , 高達應付並已繳保費總額的100%

三、宏摯傳承保障計劃主要缺点剖析

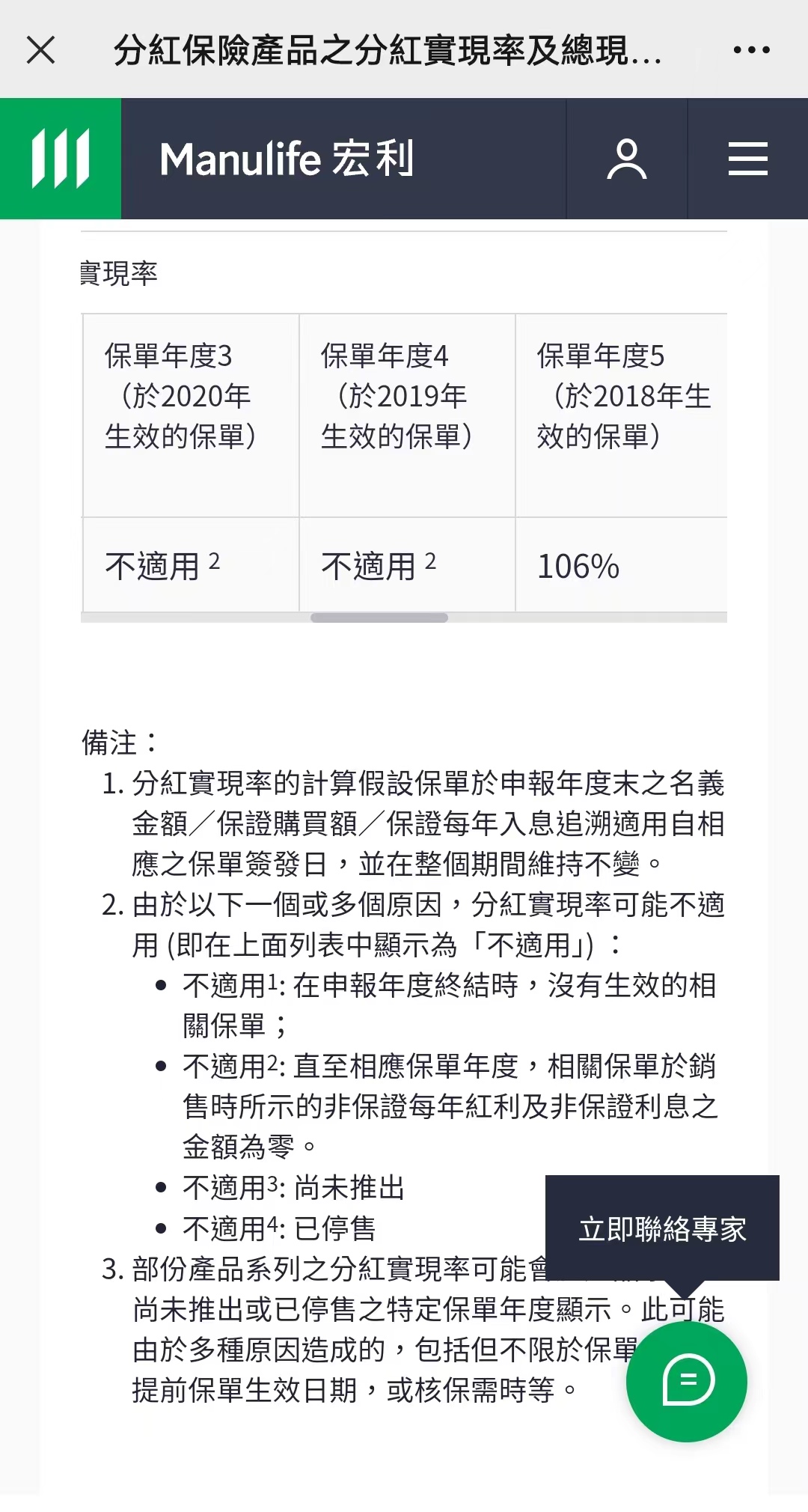

高分红缺乏可靠数据支撑,通过宏利人寿官网看到,很少看到分红产品能连续实现100%分红,甚至很多年度分红为0,保险资金投向债券和其他不固定收益渠道,債券及其他固定收入資產 25%至55% 非固定收入資產 45%至75%。看看宏利人寿官网的分红实现率数据:

很少看到分红实现率达成,连续达成的更少,另外跟大陆分红险实现率不一样,大陆分红险实现率可能高于100%,也可能80%,香港分红险实现率要么高于100%,有的就是0。

总结:香港保险产品设计上有一些创新之处,比如可以更改被保人,不足在于产品保证利益低,完全建立在高分红基础上,而分红不确定,当前经济环境很难想象持续给予9%-10%收益的投资渠道。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn