人保i无忧2.0重疾险因为其承保保险公司知名度高、核保宽松等优势,而受到不少消费者的青睐。那么,人保i无忧2.0重疾险怎么样可靠吗?接下来就从产品条款、产品保费和优缺点三个方面进行分析。

一:人保i无忧2.0重疾险的条款

人保i无忧2.0重疾险怎么样可靠吗?它由中国人保承保,而中国人保成立于1949年,历史悠久,由中国人保承保的保险产品,消费者往往会更加放心。

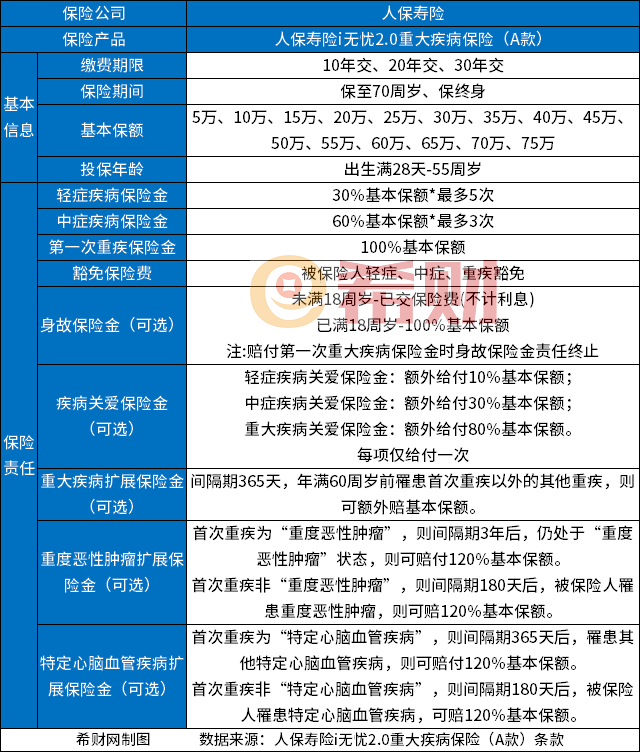

人保i无忧2.0重疾险允许55周岁以下的人群投保,最长可以选择按30年交,能够有效降低投保人的交费压力,保额最高可以买到75万,对于保费预算充足的人群来说,可以获得较高保额的重疾保障,且可选责任丰富,包括身故、疾病关爱金、重疾扩展保险金、重度恶性肿瘤扩展保险金、特定心脑血管疾病扩展保险金,都作为可选附加责任,由消费者自愿选择投保,非常灵活,具体如下表:

二:人保i无忧2.0重疾险的保费

人保i无忧2.0重疾险怎么样可靠吗?它的保费也是不少消费者都很关心的。作为消费型重疾险,人保i无忧2.0重疾险的保费不会太高,而且若是选择保定期,那么保费还会更加便宜。例如0岁男孩选择交20年保至70周岁,保额30万,选择A款非身故版,不附加可选责任,那么每年缴纳保费1530元即可,接下来可以看以下部分人群投保人保i无忧2.0重疾险所需要缴纳的保费:

三:人保i无忧2.0重疾险的优缺点

人保i无忧2.0重疾险怎么样可靠吗?消费者还可以从它的优缺点来进行考量。

人保i无忧2.0重疾险的优点:

1. 核保宽松:人保i无忧2.0重疾险的健康告知相对来说是比较简单的,例如肺结节、甲状腺结节、腺瘤性肠息肉、高血压、高血糖、视力下降、肿瘤标志物、乙肝小三阳等疾病患者,都有机会获得承保。

2. 可选责任选择灵活:人保i无忧2.0重疾险的身故作为可选责任,且其他的可选责任也很丰富,消费者可以根据自身的实际保障需求和预算灵活组合。

3. 增值服务丰富:人保i无忧2.0重疾险为被保险人提供了精确分诊、全程陪诊、住院探视、多学科会诊、解结服务、康复建议、住院手术安排、专家门诊服务,增值服务丰富。

人保i无忧2.0重疾险的缺点:

1. 重疾赔付后中轻症保障终止:市面上优质的重疾险在赔付重疾后,还可以继续保障中症和轻症。

2. 具有隐性分组:例如心脏、脑部、视力、听力等疾病设置了隐形分组,赔付相关疾病时只赔付一次,其他相关病种就不再赔付了。

关于人保i无忧2.0重疾险怎么样可靠吗就讲到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA