重疾险定额给付的保险,不少人在买保险的时候喜欢加上重疾险,毕竟确诊大病符合合同约定,可以赔一大笔保险金,使用没有限制,可以用来弥补收入损失或作为后期康复费用都可以,听起来很好,但是为什么医生不建议买重疾险?

一、为什么医生不建议买重疾险?

1、重疾险交费期限长

重疾险的缴费期限虽然分为趸交、期交,但是期交的交费期最长可以到30年交,甚至35年交,虽然可以分摊保费压力,但是年年交费对交费能力有考验,毕竟哪一年没有交纳到位,容易导致保单失效。

2、保费偏高

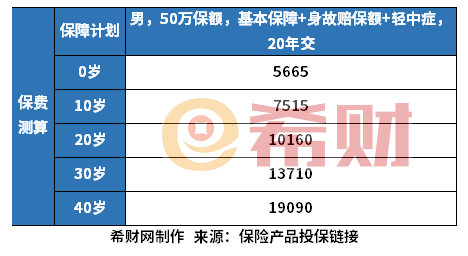

重疾险,特别是保终身的重疾险,年交保费需要交到上万元的保费,以某传统保险公司的产品为例,我们来看下其保费缴纳情况:

从上述可以看出来,到20岁的时候,20年交的年交保费达到了有10160元一年。年龄增加保费越高。

3、重疾险有健康告知要求

重疾险是有健康告知的要求,对身体健康的要求比较高,因此投保重疾险,健康告知没有如实告知的话,后续容易出现理赔麻烦。

4、有捆绑身故责任

重疾险中有捆绑身故责任的,保费会增加,导致有交费压力。通常不建议附加身故责任,单独投保定寿替代。

5、重疾险不一定是确诊即赔

重疾险虽然是定额给付保险,不代表得了大病就可以赔付,重疾险的赔付依据是疾病定义,只有确诊的疾病符合合同的疾病定义要求才能进行赔付。

6、重疾险有等待期

重疾险通常会有等待期,常见的是90天或180天,这是保险公司为了防止道德风险,有人故意隐瞒疾病历史投保而设置的,发生在等待期内的重疾是不赔的。

7、疾病种类数量多不代表就好

重疾险是保障疾病的,但是疾病种类数量多,不代表就好,需要看的是高发疾病是否包含。

8、重疾疾病赔付是有免责的

重疾险的条款中是有免责内容的,意味着遗传性疾病、先天性疾病是可能不赔的。

9、返还型重疾险有坑

返还型重疾险虽然是有病保病,没病返钱,但是存在坑,保费贵,且保障力度偏弱。

10、一年期重疾险续保需关注

一年期重疾险虽然保费便宜,但是续保需关注的,毕竟不是保证续保的,一旦赔付了,续保不了,也买不了其他的保险。

二、重疾险怎么买?

重疾险的购买还是需要从实际来出发,可以注意以下方面:

1、重疾险不纠结数量

重疾险不纠结重疾数量种类,毕竟必保的28种重疾覆盖了98%的高发重疾,主要看轻症、中症,有没有涵盖高发类重疾险。

2、根据预算去购买

若预算不够,不要打肿脸充胖子买保终身的重疾险,预算紧张可以先选择定期保障的重疾险,保费会便宜点。

3、选择多次赔付重疾险看分组情况

选择多次赔付重疾险的时候,看分组情况,分组的看高发癌症有没有单独一组,不分组的看两次重疾险的间隔期多长,间隔期越短越好。

4、买重疾看保额

买重疾险,看保额的情况,保额建议至少30万起步,毕竟需要覆盖到患病后3-5年内的康复费、营养费以及生活开支费用。

好了,关于为什么医生不建议买重疾险的这个问题就介绍到这里了。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn