在大环境越来越复杂的情况下,不少人意识到需要进行中长期财富规划,稳中求变,积少成多才是王道。在保险理财市场中,以增额终身寿险、年金险为代表。这类产品收益明确,且写进合同,另外保险公司承保,说明是安全的。提前锁定未来的收益,能领用可以传承,关注度也是比较高的。

现在投保渠道选择多,无论是互联网保险产品平台还是线下传统大公司都推出了代表性的理财险。

接下来,结合线上互联网保险平台热门产品以及线下传统大公司推出的理财险,我们来看下2月还有哪些理财产品值得考虑?理财险榜单出炉!

增额终身寿险榜单

增额终身寿险的现金价值会不断增长,其优势主要有:

收益稳定:提前锁定收益,且写入合同,不受利率下行影响。

取用钱灵活:增额寿险的资金领取灵活,按照约定减保领取,保证资金随时领用;支持加保的,可以后续追加达到增加收益的情况。

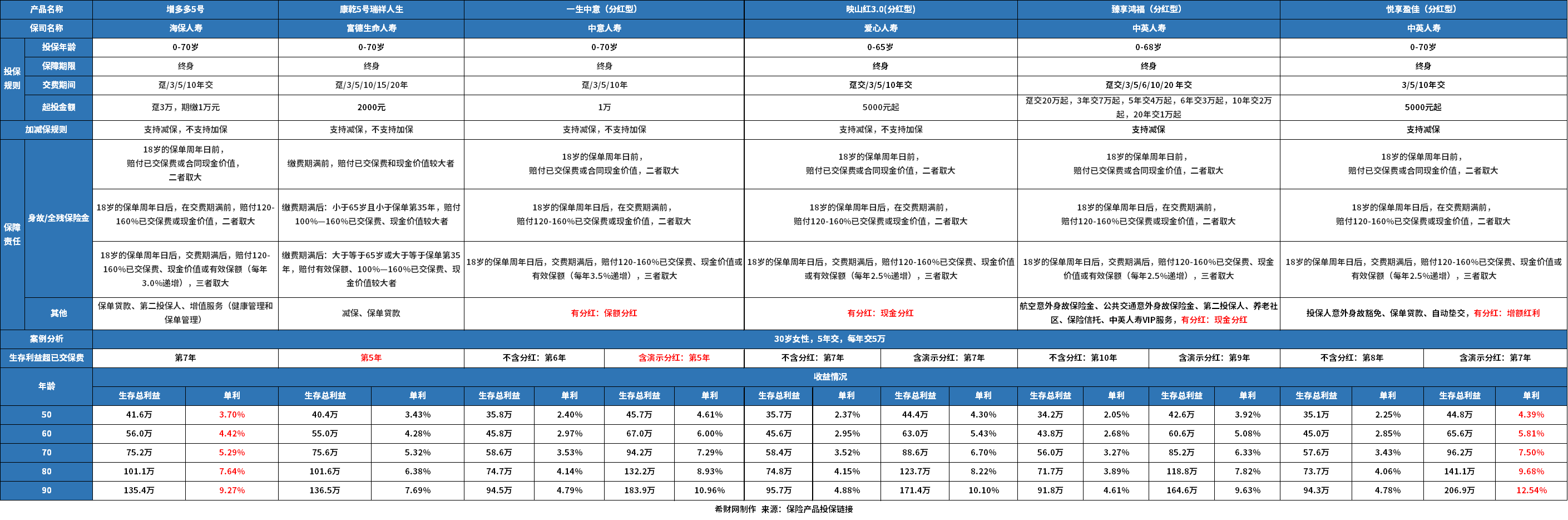

先来看下线上投保渠道较为热门的产品:

当前增额终身寿险分为了普通型增额终身寿险和分红型增额终身寿险。其不同点在于分红型增额终身寿险有分红,分红方式有分为保额分红和现金分红。

具体来看下榜单:

我们以“30岁女性,5年交,每年交5万”为例子来进行测算,具体如下:

增多多5号

增多多5号是海保人寿承保的一款增额终身寿险,增多多系列一直都是比较热门的产品。在表格的测算条件下,资金回笼速度是5年交,在第7年的时候其现金价值超已交保费,在40岁、50岁以及60岁的时候,收益表现还是比较有优势的,在60岁的时候其单利是4.42%,总收益超2倍的保费多

康乾5号瑞祥人生

康乾5号瑞祥人生是富德生命人寿承保的,投保门槛不高,最低2000元就可以投保了,普通人还是可以承受的。在表格中显示的资金回笼速度快,在第5年的时候,现金价值就超过了已交保费,另外,长期收益表现也比较有优势,到了90岁的时候单利有7.69%。

上述是普通型的增额终身寿险,接下来,还有我们来分红型增额终身寿险,与普通型的增额终身寿险有相同之处,但是也存在不同的地方。

分红型增额终身寿险的收益有不同,可以从保证收益和含有分红演示收益来看,其中保证收益,就是不含分红的;含有分红的收益,简单解释就是保证收益加上预期红利,收益表现比较亮眼,只是这个红利是不确定的。含有分红对于消费者来说是有机会去获得更高的收益,只是这个利益可能会低,也可能会高,总的来说就是不确定的。

一生中意(分红型)

一生中意(分红型)是中意人寿承保的,属于一款保额分红的增额终身寿险,相当于分的红利是用来增加保额。

按照表格中的测算方式,不含红利的情况下,在保单第6年的时候资金回笼,若含红利的情况下,保单第5年就资金快速回笼了。

收益方面,含有红利和不含红利的还是有很大的区别,比如60岁的时候,不含红利的时候单利有2.97%,而喊红利的时候单利是6%。

在选择这类的分红险,还可以参考看下目前官网披露的红利实现率,这家保险公司近3年是最低为100%,但是只是过去,不代表未来,还得需要结合保险公司的综合实力和投资能力来看的。

映山红3.0(分红型)

映山红3.0(分红型)是爱心人寿承保的,分红是现金分红,红利领取方式可以现金领取也可以累积生息。但是这款产品的资金回笼速度是,无论是否含有红利都是第7年的时候实现现金价值超已交保费,但是从长期收益来看,在这几款产品中表现一般,如90岁的时候,不含红利的时候,单利是4.88%,还有红利的情况下单利是10.10%。

臻享鸿福(分红型)

臻享鸿福(分红型)是中英人寿承保的,分红采用的现金分红,保障丰富,除了基本保障,还有交通意外额外赔付。资金回笼方面在这几款分红型增额寿险中是偏慢的,不含分红是第10年,含分红是第9年,收益方面也是偏弱的,90岁的时候,不含分红的单利是4.61%,含红利的单利是9.63%。

悦享盈佳(分红型)

悦享盈佳(分红型)是中邮人寿承保的,增额分红意味着是用红利来增加保额,这款产品的资金回笼速度中等,有红利的情况下是第7年,不含红利的情况下是第8年。但是这款产品在含有分红的情况下,收益表现可以,在这几款产品中是比较高的,如90岁的时候单利是12.54%。但是不含分红的收益表现一般。

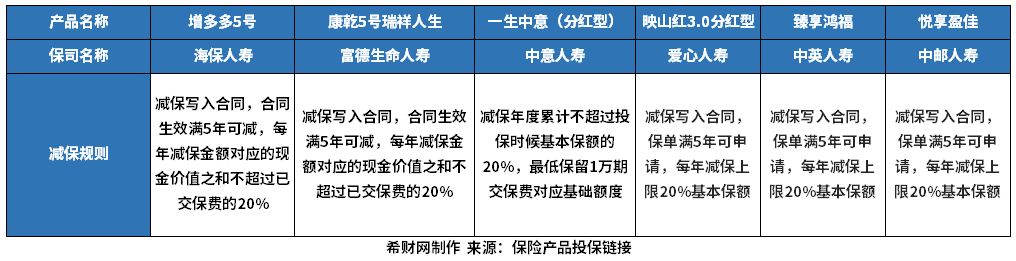

增额终身寿险的资金领取灵活性,可以通过加减保来体现,不同的产品加减保规则有不同,有的写入合同,不会轻易变动,有的没有写入合同,会根据保险公司的规定进行调整,我们通过一个总的表格来看下:

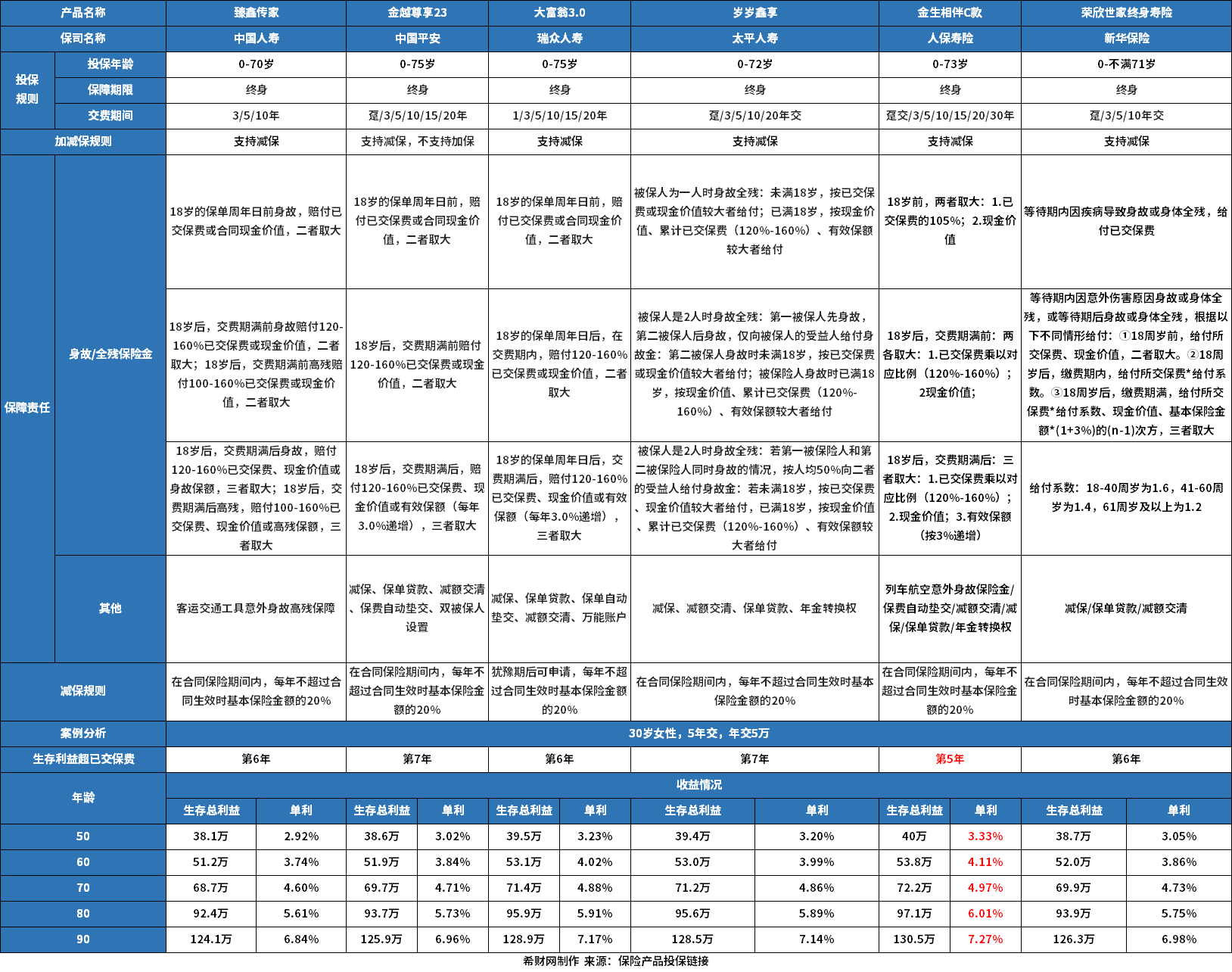

接下来,我们来看下线下传统大公司推出的增额终身寿险产品,具体如下:

在同样的投保条件下,线下传统大公司推出的增额终身寿险整体收益表现,比线上传统的增额终身寿险收益相对较低点。

这些产品都是线下知名度较高的保险公司承保的,从资金回笼速度来看,人保寿险的金生相伴C款的资金回笼速度是最快的,在第5年的时候就实现了现金价值超已交保费,在收益上面,表现比其他线下增额终身寿险高一点,在90岁的时候单利是7.27%

养老年金险榜单

养老年金险是到了约定年龄领取年金,形成持续不断的现金流,增加未来的收入来源。

接下来我们来看下2月养老年金险榜单:

具体特点如下:

养多多5号

养多多5号是大家养老的年金险产品,起投门槛不高,期交2000元起,从表格中的测算方式来看,保证领取15年,年领取金额是40600元,到90岁的时候,生存总利益达到了125.9万,IRR有3.42%。

君龙龙抬头2.0

龙抬头2.0是君龙人寿承保的,若按照表格中的交费方式,到了60岁按年可以领取的金额是38200元。

只是这款产品的现金价值是一直持续到85岁,不是一直都有现金价值的,在85岁之前退保,除了累计领取的养老年金外,还可退一笔现金价值。

这款养老年金险是保证领取20年的,若在这个保证领取期间被保险人身故了,剩下没有领的养老金是可以一次性给到受益人的,不会亏。

成康1号星海人生

成康1号星海人生是复星保德信承保的,交费期选择多,最长是20年交,可以保证领取15年。在表格的测算条件下,年领取金额有38179元,IRR在60岁的时候是2.93%,在同类产品中表现较高,长期来看表现一般,到90岁的时候IRR才3.26%。

大盈之家2.0

大盈之家2.0是大家养老承保的,按照表格中的测算是第7年生存总利益超已交保费,在同类产品中资金回笼速度还是比较快的,前期现金价值增长快,从长期收益来看,到90岁的时候,IRR可以达到有2.88%,在同类产品中不突出;但是终身有现金价值,开始领取年金后一直有,随时退保有钱可取。可以兼顾传承和领取,领取灵活。

增多多5号闪电版

增多多5号闪电版是海保人寿承保的,作为养老年金险,前期现金价值增长速度还是可以的,灵活性高,终身有现金价值,另外后期有长期稳定的年金领取,在50岁的时候IRR是2.83%,在同类产品中还是比较突出的。

星海赢家(虎啸版)

星海赢家(虎啸版)是复星保德信承保的,作为养老年金险,保证领取20年,前期现金价值还算好,只是后续收益在同类产品中表现中规中矩,在80岁的时候IRR是3.05%。

鑫禧年年尊享版

鑫禧年年尊享版是富德生命人寿的一款养老年金险,同系列的产品已经下架了,这款产品的方案一年领取高,年领取金额有42100元,方案二现金价值增长快速,在第9年的时候可以实现生存利益超已交保费,在IRR方面,方案一在60岁的时候是2.61%,而方案二是2.84%。

福满满3号尊享版

福满满3号尊享版是海保人寿的一款养老年金险,投保灵活,保证返保费的年领取高,收益表现比较高,在90岁的时候IRR有3.81%,而保证领取12年的,IRR是3.76%,在同类产品中表现是靠前的。

光明慧选2024

光明慧选2024是光大永明的一款养老年金险,保障期限可以保终身,也可以保到首次养老金领取20年后,投保灵活性高,无论什么情况下,都是保证领取20年的,起投门槛低,只需要5000元起,可对接养老社区,在收益表现方面处于第二梯队的,在90岁的时候保障终身的IRR有3.19%,保定期的话,若60岁开始领取,保到80岁的IRR有3.13%。

年金保险是按约定年龄进行领取的,但是在加减保规则方面,不同产品的规定不同,有的减保规则写入了合同,不会随意变化;没有写入合同的,只能以保险公司规定为准。我们整体来看下:

现在投保的渠道多样化,线下传统大品牌公司同样有代表性的年金险产品推出,我们来看下:

线下传统保险公司推出的主要以快返型年金险居多,也就是主险是年金险,附加万能账户,返还的资金进入到万能账户中二次增值;有一款是主险为两全险,有生存年金的领取,附加险是万能账户,返还的生存金也是进入到万能账户中二次增值,比如中国人寿的鑫耀龙腾;此外,瑞众人寿的福临门瑞享荣耀是一款养老年金险,年领取的养老金,相对于线上养老年金产品还是低一点。

另外线下传统保险公司的组合型投保的产品,年金+万能险的保险产品其保障期大部分是8年、10年的,最长的是15年,大部分万能账户保底利率是2%,平安的万能账户保底利率是1.75%,结算利率与公司经营状况相关的,从上表来看,预期收益相对较高的是平安御享财富3.0,其次是太平国富一号,然后是瑞众的福临门瑞赢未来,接下来是新华惠鑫享年金险,然后国寿鑫耀龙腾,最后是鑫耀鸿图和鑫享鸿福庆典版。

好了,关于2月还有哪些理财产品值得考虑?理财险榜单出炉!这个问题就介绍到这里了。手中有闲置资金,想安全稳定的获得收益,保险理财是选择之一。不过选择一款合适的储蓄险,还是需要从实际情况出发。若不清楚怎么选择,可以联系专业的规划师进行解答。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn