越来越多的人关注重疾险,但不知道如何选择那个产品,线上还是线下,哪款重疾险的性价比高的终身重疾险,今天来分享线上重疾险超级玛丽9号和线下重疾险平安盛世福23,分别从产品基本信息,产品价格,产品亮点几个方面来阐述两款商品。

一、线上重疾险

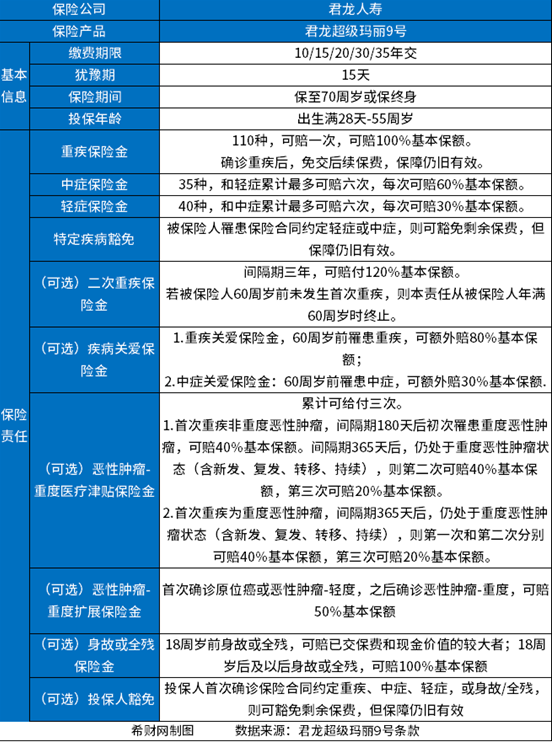

①从基本信息看

超级玛丽9号是君龙人寿公司最近出的新款线上产品,

投保范围:超级玛丽9号重疾险支持出生满28天-55周岁人群投保,保障期限可选至70周岁或者保障终身,投保犹豫期为15天(期间可以退还),缴费期限最长可选择35年交,有180天的等待期(期间不能报销)。

②从产品价格看

下面通过了解投保费用来了解君龙人寿超级玛丽9号在不同年龄段和不同性别下的基本价格。

通过图片为例,我们以0岁男孩投保,选择30年交,保额50万,保终身,在不附加其他保险责任的情况下,每年保费只需要2295元。30岁女生投保,选择30年交,保额50万,保终身,在不附加其他保险责任的情况下,每年保费需要5065元。这款产品对于小孩和成年人是十分优惠的。

③超级玛丽9号产品亮点

第一点,等待期内得轻症/中症,合同继续有效

市面上有些重疾险,是直接终止所有轻症/中症,甚至结束合同。

而超级玛丽9号,只终止该种疾病的保障责任,剩下几十种其他的轻症/中症保障还在。

第二点,核保宽松,肺结节/乳腺结节/高血压都有机会买

甲状腺3级、肺结节未手术,乳腺结节0级等情况,部分重疾险直接拒保。

但超级玛丽9号,都有机会承保。

第三点,缴费期延长,提高保障杠杆

被保人≤35岁、选择保终身,最长可35年缴费。

延长缴费期后,保费压力更小。

再加上超级玛丽9号,本身性价比已经相当能好(同比其他产品)。

预算不足又想保终身的朋友,也不用再选择困难了。

除了以上亮点外,超级玛丽9号还有几项重磅级可选保障:疾病关爱金、癌症二次赔、重疾二次赔,都相当有特色。

性价比高的终身重疾险,线上重疾险:比如超级玛丽9号,新款产品,性价比高,线上利于节约时间,方便操作性价比高。

二、线下重疾险:

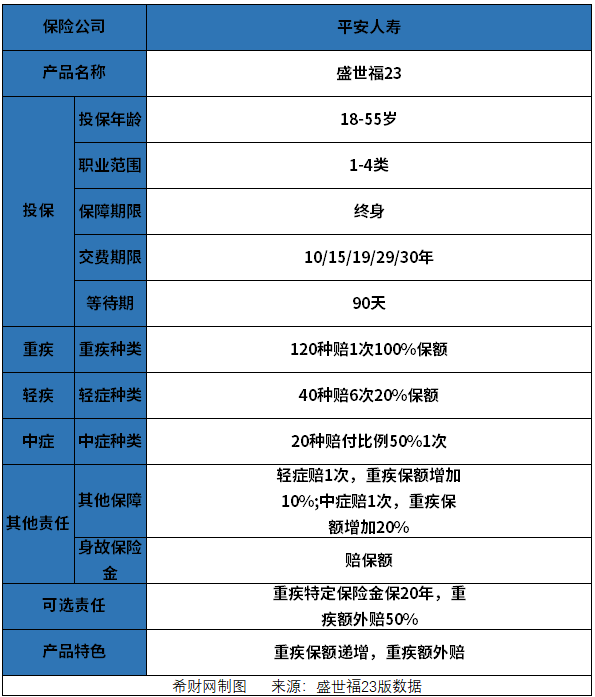

①平安盛世福23 基本信息

盛世福23作为储蓄险种,到期不返还保费,现金价值会逐年增加,老了以后平平安安可以退保退现金价值拿钱,具有一定的储蓄性。

作为储蓄型险种,相比返还型险种要便宜些(一般情况下),另外比消费型险种要贵些(一般情况下),但是现金价值增长情况是需要关注的,不是单纯理解的保费。

②平安盛世福23产品价格

平安盛世福23是18-70岁的投保人群,这类人群是中高危险人群,这款产品价格相对较高,

适用人群也是收入水平偏中等水平往上。

③平安盛世福23产品亮点

第一点,疾病定义宽松

重疾险都是按照疾病定义来理赔,参考重疾疾病定义意义不是很大,因为保监已经对高发的重疾做了统一的疾病定义规定,每家保险公司的都一样,覆盖到了高发的28种疾病,另外剩下的几十种疾病,发病率不是很高,不具有普遍性,如果有相关家族史可以着重关注某一项疾病。

第二点,组合医疗险稳定

盛世福23这款产品附加优享人生住院医疗,保证续保五年,每年一万额度,可以报疾病门诊,可以扩展报销自费药,与百万医疗险无缝衔接,平安小额医疗险过去到期续保审核宽松,不会因为理赔了几次就不给续保。

第四点,可选加量赔

可选附加重大疾病特定保险金(A款),保20年,在重疾赔付的基础上,再额外加赔50%保额,加大了重疾赔付的力度。

对于性价比高的终身重疾险,1、线上重疾险:比如超级玛丽9号,2、线下重疾险,比如:平安盛世福23,得根据自己的情况而定。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn