日常有消费者反映自己准备买某家公司保险,因为过往病史加上肥胖,保险公司下了体检函。去体检查出很多疾病,不仅被拒保,而且留下身体诸多指标体检异常记录,以后再买保险就需要如实告知,投保就会比较困难,你是否有类似遭遇?

保险公司约客户体检需要付出体检成本,是否下体检函有规律可循,面对体检函怎么办才好呢?保险公司免费体检靠谱吗?如果消费者保障没有买全,可以避免一些不必要的体检。

本期话题分析:

保险公司下体检函的主要目的

哪些情况下投保会被下体检函?

约定体检的常见结果

面对体检常见的应对方式

一、保险公司下体检函的主要目的

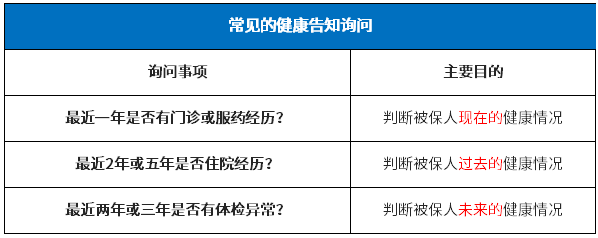

一般投保健康险,如重疾险或医疗险时,健康告知最常问的三个问题就是门诊、住院或体检情况,这种询问的目的在于:

体检主要目的判断未来的风险。

换句话说,当保险公司觉得承保这份保单未来风险比较大,或者客户提供的现有情况无法判断未来风险时,就会通过下发体检函的方式,预约客户体检来判断未来风险。

二、哪些情况下会被下体检函呢?

日常最常见的几种情况:

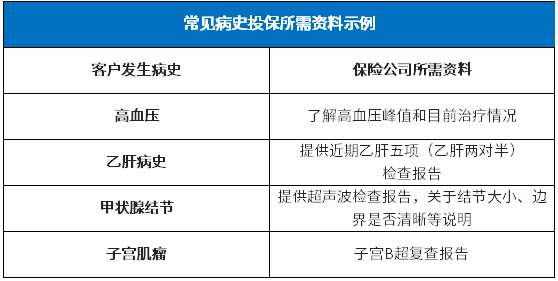

1、过往病史缺乏参考资料(最常见的情况)

示例一:十几年前做了一个子宫肌瘤手术,手术后一直没有察觉异常,客户也就没有去复查。

如实告知以后,保险公司无法判断十几年前的子宫肌瘤究竟怎样,下体检函,约客户做B超检查子宫情况,再做核保决定。

示例二:客户多年前查出有乙肝,是病毒携带者,平时没有异样,医生只是说注意饮食,不要熬夜,客户也没有关于乙肝的检查资料。

此时投保保险公司无法知道消费者乙肝是否恶化成小三阳或大三阳(严重影响是否承保),此时下体检函,检查乙肝五项,然后再核保。

保险公司下体检函,具有非常明确的针对性,常见的如:

2、投保保额超标

每一个公司都有自己的契约承保的风控,对每个年龄段免体检的保额都有明确限制,针对一线城市或二线城市往往还有差异,这种体检是完全可以预见的。

比如,某保险公司规定:

50岁以上人群,买的重疾保额超过10万必须体检,消费者投保以后,不管身体是否健康,都会下体检函,且是全面体检,不仅检查常规血糖血压,还是检查重要器官是否异常。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn