友邦尊享智选康惠医疗险评测,三大细节跟主流产品有差距

友邦保险作为改革开发后首家回归大陆的外资寿险公司,在产品设计上有自己的风格,该公司旗下的医疗险,从无免赔的普通康惠医疗到额度上百万的尊享智选康惠医疗险,都可以报自费药,有自身的产品特点,但是友邦医疗险除了价格比较高以外,在细节条款上跟主流保险公司产品相比,细节上还是有明显不同,那么友邦尊享智选康惠医疗怎么样呢?

本期产品评测看点:

1、友邦尊享智选康惠跟同类产品对比分析

2、友邦尊享智选康惠三大细节分析

一、友邦尊享智选康惠跟同类产品对比分析

市场上卖的最火,综合条款都比较优秀的就是平安E生保,可以说是百万医疗险中有代表性的产品,友邦医疗险跟平安E生保对比如何呢?先看基本信息:

从交费价格上看,平安E生保在同类产品中价格算是比较高的,但是友邦的医疗险价格要更高一点。

从保障范围上看:两款产品对于就诊可能产生的费用保障都很全面,在住院前后门急诊费用上,友邦医疗险对住院后的天数规定有一定优势。

二、友邦尊享智选康惠医疗三大细节分析

1、续保每年需审核

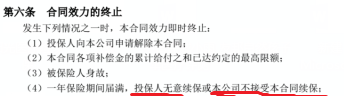

第一年发生理赔或健康发生变化,该年度保险期满时面临续保审核问题。最担心的就是发生慢性病或重疾,续保审核不通过,不仅不能报销,因为健康问题买不了其他公司医疗险,其条款是:

平安E生保的续保规定是:

2、门诊费用严格受限

像癌症之类的疾病治疗,经常要去特殊门诊做化疗复查,买药等等,但是友邦尊享智选康惠对门诊费用规定不超过基本保额20%,很多其他公司产品不做限制,只要不超过保额就可以,友邦产品规定是:

3、免责范围上不合理要求多

友邦医疗险对宫外孕等很多情况不赔,这些条款很多公司都是可以赔的,需要留意的是以下几点:

产品总结:随着医保开始将越来越多的自费药纳入医保用药名录,未来社保对重疾的报销金额会有所提高,商业百万医疗险一方面免赔额高,一般小病小痛达不到理赔标准,另一方面百万医疗险都保留调整保费的规定,对于保险公司而言,承保风险小,而且风险可控。

友邦尊享智选康惠在交费金额偏高的情况下,续保依然很严、尤其是对门诊治疗费用做出限制,对于保险公司而言,将所有可能承担高风险的地方都做了规避,可是对于买了保险的患者而言,恐怕不是好事。

想要了解更多,请关注公众号:梧桐保(全方位解析保险产品)

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn