结构性存款是一种比较特殊的银行存款,它将传统的存款与特定标的如股票指数、汇率、商品价格等挂钩,形成一种利率在一定范围内浮动的存款,受到了不少投资者的关注。对于为什么不要买结构性存款,希财君下面就为大家详细介绍一下。

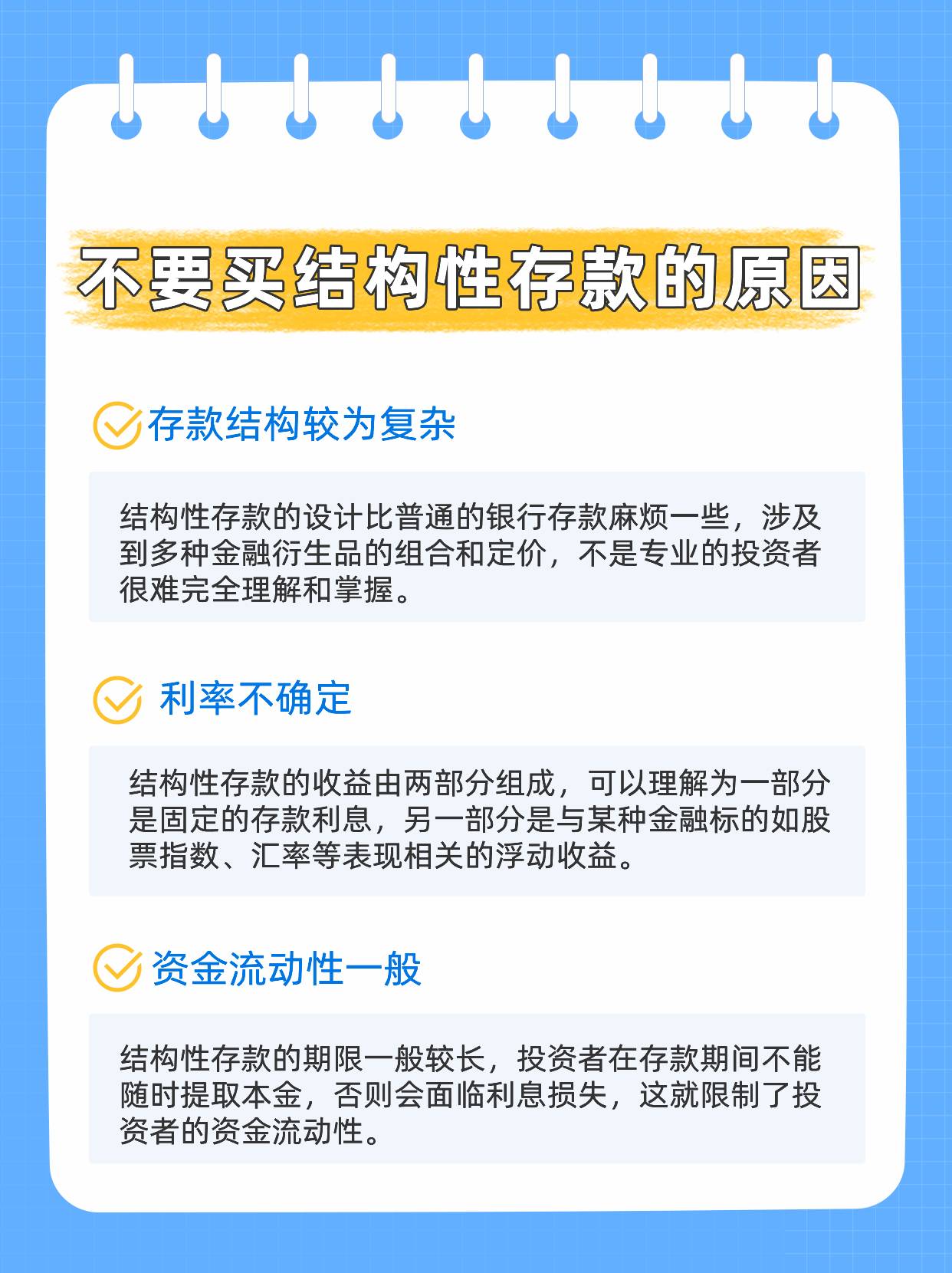

不建议买结构性存款的原因:

1、存款结构较为复杂。结构性存款的设计比普通的银行存款麻烦一些,涉及到多种金融衍生品的组合和定价,不是专业的投资者很难完全理解和掌握。这就增加了投资者的信息不对称和认知偏差的风险,使得投资者可能无法准确地评估结构性存款的收益和风险,或者被银行的宣传误导,从而做出不理性的投资决策。

2、利率不确定。结构性存款的收益由两部分组成,可以理解为一部分是固定的存款利息,另一部分是与某种金融标的如股票指数、汇率等表现相关的浮动收益。结构性存款的收益取决于金融标的的表现,而金融标的走势是难以预测的,受到市场行情的影响,可能出现大幅波动。如果挂钩标的表现不佳,结构性存款的收益可能低于预期,甚至低于普通定期存款的收益。例如若结构性存款的挂钩标的是股票指数,而在存款期间指数下跌,那么结构性存款的收益就会受到负面影响,可能无法达到预期的高收益。

3、资金流动性一般。结构性存款的期限一般较长,投资者在存款期间不能随时提取本金,否则会面临利息损失。这就限制了投资者的资金流动性,使得投资者无法灵活地应对突发的资金需求或抓住更好的投资机会。例如当投资者将资金存入结构性存款后,发现了一个更有吸引力的投资项目,或者需要资金进行短期周转,那么可能无法及时地调整自己的资产配置。投资者在存款前,需要仔细考虑存款的机会成本和自身资金需求。

虽然不建议买结构性存款,但银行还是有很多其他存款方式供投资者们选择:

1、通知存款。通知存款是一种不固定存款期限的存款方式,但投资者在取款前需要提前通知银行,通知存款的利率通常高于活期存款但低于定期存款。根据通知期限的不同,通知存款可以分为一天通知存款和七天通知存款等。投资者在取款前需要提前一天或七天通知银行,银行将按照约定的利率计算利息并支付给客户,通知存款的特点在于其较高的利率和相对较好的流动性。

2、大额存单。大额存单是银行针对资金规模较大的投资者推出的存款方式,它通常具有较高的利率和较长的存期,且起存金额较高常见的如20万元、50万元等。大额存单的特点在于其较高的收益率和较好的稳定性,适合存放长期闲置的大额资金。如果投资者想要购买大额存单,那么需要提前关注银行的存单发行计划,发行计划通常在银行官网都能查询到,例如农业银行官网大额存单查询页面如下:

附农业银行官网地址:https://www.abchina.com/cn/

3、活期存款。活期存款是最基本、最传统的存款方式之一,它是没有固定期限的存款,投资者可以随时存取且金额不限。活期存款的特点在于其高度的流动性和便利性,投资者可以根据自身需要随时存取资金,无需提前通知银行。然而由于活期存款的利率通常较低,因此它更适合存放短期内需要使用的资金。

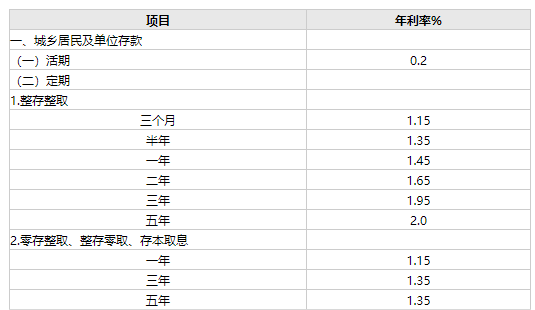

4、定期存款。定期存款是投资者与银行事先约定存款期限、利率和到期后是否转存的存款方式,根据存款期限的不同,定期存款可以分为短期定期存款如3个月、6个月等、中期定期存款如1年、2年等、长期定期存款如3年、5年等。但定期存款的流动性相对较差,如果投资者在存期内需要提前支取,将损失部分利息。定期存款的利率通常高于活期存款,且存期越长利率越高,例如工商银行定期存款挂牌利率:

定期存款还可以细分为整存整取、零存整取、整存零取、存本取息等多种方式,整存整取是最常见的定期存款方式,投资者在存款时一次性存入资金,到期后再一次性取出本金和利息。零存整取则是投资者在存期内分期存入一定金额,到期再一次性取出本金和利息。整存零取和存本取息则是投资者在存款时一次性存入,然后在存期内分期取出利息或本金。

5、协定存款。协定存款是一种特殊的存款方式,主要面向对公客户。它的存取功能与活期存款相似,但利率通常高于活期存款。协定存款的特点是银行与客户之间会签订一份协定,约定存款的利率、期限、最低存款金额等条件。在协定期限内投资者可以存取资金,利率将按照协定约定的利率执行,协定存款的利率通常是根据市场情况和投资者资金规模等因素来确定的。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn