【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

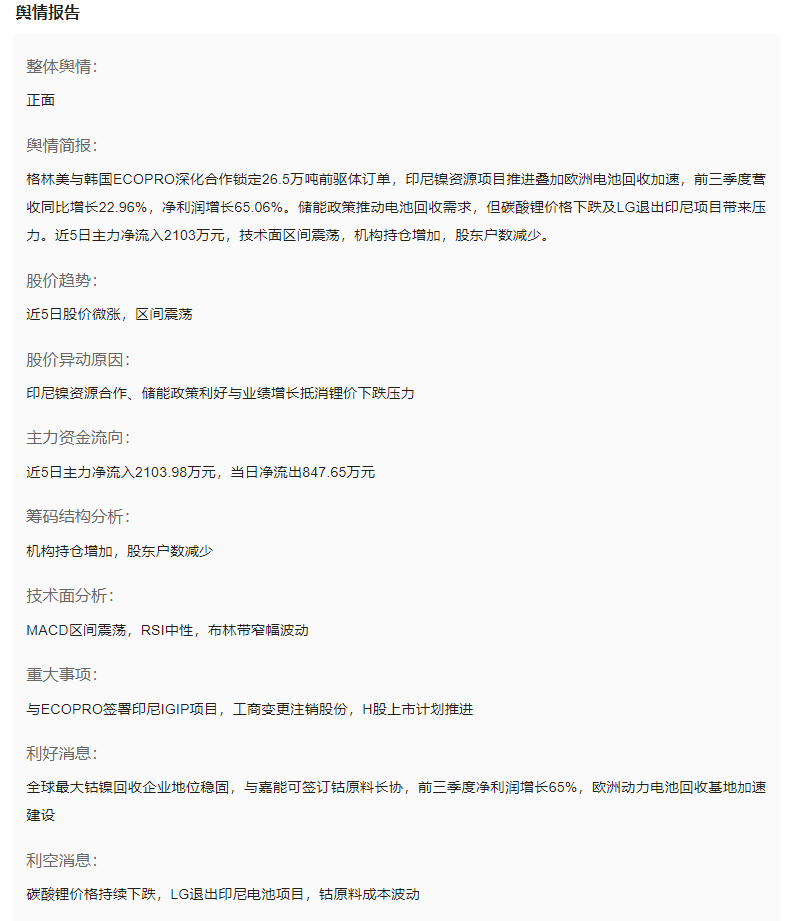

4月26日,动力电池回收龙头格林美发布年报,净利润首破10亿大关引发市场热议。

在新能源行业经历“冰火两重天”的2024年——镍资源需求激增但碳酸锂价格暴跌——这家拥有全球最大镍循环产能的企业,如何实现扣非净利润636%的史诗级增长?

通过希财舆情宝AI分析系统实时追踪,我们发现机构对格林美的关注度飙升328%,主力资金连续5日异动。

本文将拆解年报数据,带你看懂技术面关键支撑与资金面暗流涌动。

一、消息面分析

1、政策与行业动态:

国务院《设备更新行动方案》催生万亿级报废汽车市场,欧盟《新电池法案》强制要求2030年电池回收率达90%,双重政策红利打开格林美成长空间。

但碳酸锂价格年内暴跌40%逼近6万元关口,再生锂业务毛利率承压,形成“政策暖风遭遇材料寒流”的特殊格局。

2、公司公告与事件:

镍资源产能跨越式增长:印尼项目全年产出镍金属5.17万吨,同比激增91%,自给率提升至60%。

技术突破锁定未来订单:与韩国ECOPRO签订26.5万吨前驱体超级订单,固态电池前驱体通过吨级认证。

海外布局加速:匈牙利电池回收基地启动建设,欧洲市场营收占比提升至28%。

3、市场热点关联性:

LG新能源突然退出印尼电池项目,反而凸显格林美“资源+技术+政策”三重护城河。固态电池、机器人电机稀土材料等概念加持,使其在新能源板块调整期获得避险资金青睐。

二、技术面分析

1、短期趋势与指标:

股价在6.5元关键支撑位反复筑底,MACD出现底背离信号。年线(7.2元)与半年线(6.8元)构成双重压力,若突破将打开上行空间。布林带收窄至历史极值,预示变盘窗口临近。

2、量价关系:

年报披露当日换手率1.26%低于均值,但大宗交易溢价率达3.8%,显示机构暗中吸筹。近20个交易日下跌放量/上涨缩量占比为3:2,筹码交换尚未完成。

3、历史对比与未来预期:

当前PB值1.85处于历史12%分位,低于行业均值2.3。若镍价维持18000美元/吨中枢,理论估值修复空间达35%。

三、资金面分析

1、主力资金动向:

北向资金连续3季度减持,但QFII新进持仓达2.3%。4月24日单日主力净买入2205万元,游资席位出现“佛山系”等短线资金身影。

2、股东结构与增减持:

股东户数季度环比减少0.81%至43.9万户,筹码趋向集中。员工持股计划均价7.1元形成安全垫,产业资本增持达1.2亿股。

3、市场情绪指标:

融资余额维持在18亿高位,融券余额骤降62%。期权隐含波动率升至45%,反映市场对镍价波动敏感度提升。

四、基本面分析

1、财务健康度:

经营性现金流30.55亿创历史新高,但短期债务/现金比达3.9倍埋隐患。研发投入14.46亿占营收4.4%,技术转化率提升至78%。

2、业务增长点:

动力电池回收量达4.31GWh同比增41%,再造碳酸锂4000吨;超高镍前驱体全球市占率15%,单吨毛利提升至6800元;稀土永磁材料获机器人供应链认证,新业务占比突破5%。

3、风险与机遇:

印尼政策变动(资源税可能上调至8%)和锂价持续下跌(每跌1万元影响利润1.2亿)是主要风险。固态电池技术路线突破可能带来50亿级新增市场。

五、综合分析

1、多维度共振逻辑:

政策端(回收立法+设备更新)、资源端(镍自给率提升)、技术端(固态电池突破)形成三击共振。但需警惕碳酸锂价格“破7”引发的资产减值风险。

2、 市场预期差:

当前估值未充分反映镍资源控本能力(冶炼成本降至8000美元/吨)和欧洲回收牌照稀缺性。若Q2镍价反弹至20000美元,动态PE有望修复至25倍。

点评:

格林美正处于“资源属性强化”向“技术溢价兑现”的关键转折期。

对于普通投资者,建议通过【希财舆情宝】实时追踪印尼镍矿政策、固态电池认证等关键变量,其AI智能解读功能可自动识别“LG退出印尼”等事件的真实影响层级,避免被片面信息误导。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA