【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

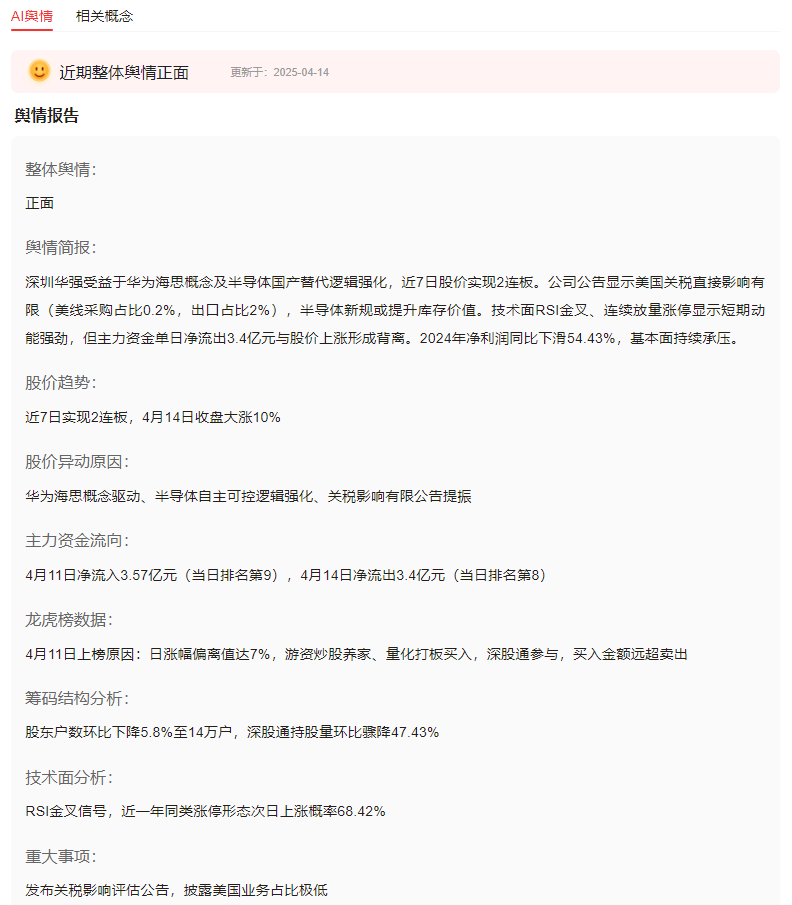

2025年4月14日,深圳华强在A股市场走出两连板行情,成为电子板块异动龙头。

这家扎根华强北30年的电子元器件巨头,在关税政策扰动、半导体行业承压的背景下,股价却突破年内新高。

本文从消息、技术、资金、基本面四个维度,解码深圳华强股价异动背后的深层逻辑。

一、消息面分析

政策与行业动态:

全球关税政策调整背景下,公司公告显示美国业务占比仅0.2%,供应链本土化优势凸显。华为海思芯片销售额占比提升至37.6%,深度绑定国产替代主线。

2025年Q1半导体分销行业库存周转天数缩短至68天,供需关系改善形成行业利好。

公司公告与事件:

4月14日盘后披露Q1净利润预增68%-100%,主要受益国产芯片销售放量。但2024年报显示全年净利润同比下滑54.43%,资产减值计提2.98亿元暴露存货风险。

市场热点关联性:

华为海思概念热度提升,公司作为核心供应商获资金追捧。电子元器件B2B平台估值逻辑转变,市场给予产业互联网平台溢价。

二、技术面分析

短期趋势与指标:

股价30日波动率达62.8%,MACD金叉后红柱持续放大。4月14日突破25.99元前高压力位,但RSI指标触及超买区,短期或有技术回调需求。

量价关系:

两连板期间日均成交额超20亿元,4月14日换手率9.35%创年内次高。但涨停封单金额从4月11日的1.2亿元降至0.8亿元,显示资金分歧加大。

历史对比与未来预期:

当前股价接近2024年华为概念炒作高点,上方套牢盘压力集中在28-30元区间。若突破26.68元箱体上沿,技术形态将转为多头排列。

三、资金面分析

主力资金动向:

4月14日龙虎榜显示机构净买入3304万元,但游资席位集体出逃超7500万元。北向资金呈"一日游"特征,深股通席位当日净买入仅68万元。

股东结构与增减持:

机构持股占比72.81%,但Q4公募基金持仓环比下降12%。控股股东华强集团持股稳定,国资背景提供信用背书。

市场情绪指标:

融资余额单周激增1.2亿元,但融券余额同步增长35%。期权隐含波动率75.2%,显示市场对政策风险定价充分。

四、基本面分析

财务健康度:

2024年经营性现金流14.42亿元同比增2033%,但应收账款达56.3亿元,周转天数升至93天。流动比率1.6,短期偿债能力尚可但存在汇兑风险。

业务增长点:

电子元器件长尾采购业务增速达29%,EBS系统实现95%需求智能匹配。CVC投资布局半导体设计企业,构建"虚拟IDM"生态闭环。

风险与机遇:

供应商集中度54%,TI、ST等原厂议价能力较强。但国产芯片分销占比突破60%,华为昇腾芯片备货带来增量空间。

五、综合分析

多维度综合判断:

消息面的关税免疫属性与业绩预增构成短期驱动,但高估值(PE 126倍)与基本面修复尚需时间形成矛盾。

资金面的机构游资博弈反映市场分歧,技术面的突破有效性待验证。

独特行业观察:

华强北实体市场日客流量超10万人次,这种"线下流量池+线上数据中台"模式构建独特护城河。

当关税压力倒逼中小厂商转向本土供应链时,公司的平台价值可能被重估。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA