【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

2025年4月,汽车零部件企业精锻科技因一则"豪掷9000万押注人形机器人"的公告引发市场热议。

这家深耕齿轮制造30年的隐形冠军,在新能源汽车冲击传统业务之际,突然杀入人形机器人赛道。

从汽车差速器到机器人关节,这家企业的转型之路暗藏哪些机遇与风险?本文从四大维度深度解码。

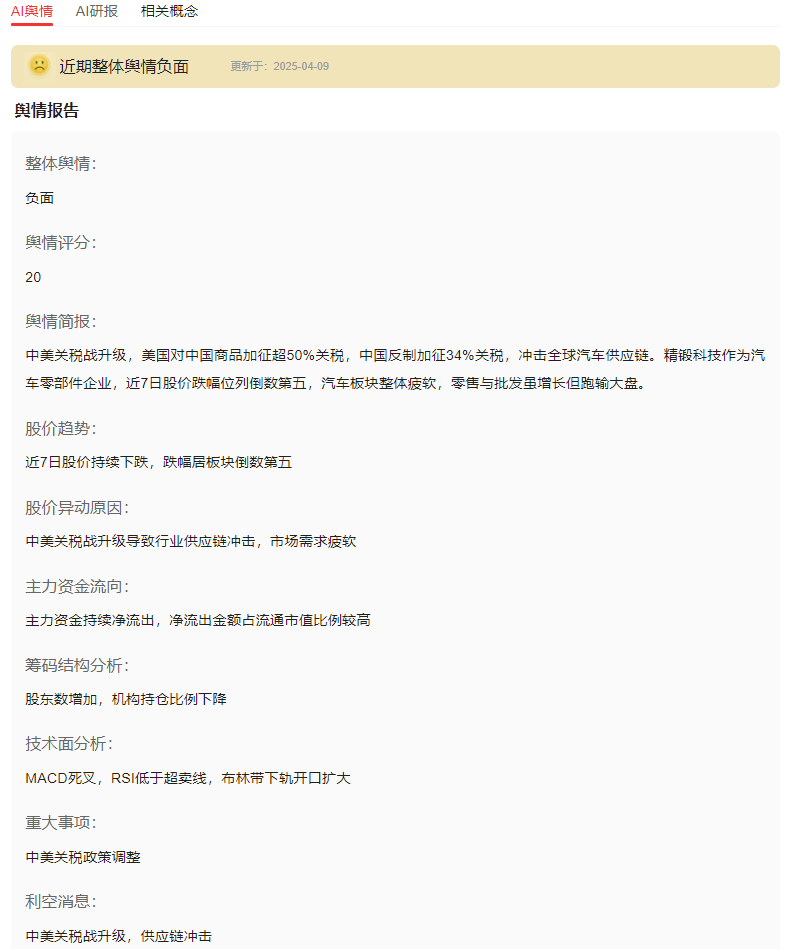

一、消息面分析

政策与行业动态:

2025年《"机器人+"应用行动实施方案》明确将医疗康复、智能制造列为重点领域,与精锻科技布局的关节模组、减速器等产品高度契合。

中美关税战升级背景下,公司加速海外布局,泰国工厂建设对冲供应链风险,但海外收入占比三分之一的核心业务仍面临成本压力。

公司公告与事件:

机器人业务突破:已完成人形机器人关节模组等5类核心部件样件开发,与华为联合开发的行星减速器传动效率超95%

产能扩张:24年固定资产投入增长超50%,新能源轻量化零部件产线延期但保持技术储备

股份回购:3月公告累计回购232万股,成交价8.72-9元,释放市值管理信号

市场热点关联性:

机器人概念指数近三月上涨23%,精锻科技凭借"汽车+机器人"双属性获资金青睐。但汽车板块受关税战拖累,近7日板块跌幅达3.58%,公司股价短期承压与长期概念炒作形成矛盾张力。

二、技术面分析

短期趋势与指标:

4月10日放量上涨8.78%,突破20日均线(9.97元),MACD金叉初现但RSI(58)未超买。对比3月5日回购公告后的5.25%涨幅,本次突破伴随7.64%的高换手,资金博弈加剧。

量价关系:

近5日主力资金净流出1.56亿元,但4月9日突现1亿元净流入,与机器人概念发酵形成共振。当前量比1.64,成交额环比放大3倍,突破11.8元关键压力位需持续放量。

历史对比与未来预期:

当前TTM市盈率34.8倍,高于五年中位数29.2倍。若机器人业务收入占比突破5%(机构预测2026年),估值体系或向绿的谐波(45倍PE)靠拢,存在30%上行空间。

三、资金面分析

主力资金动向:

4月10日主力净流出1562万元,但散户资金净流入1568万元,呈现"游资撤退、散户接盘"特征。值得注意的是,近半年1家券商增持、2家买入,机构持仓比例从12%提升至15%。

股东结构与增减持:

前十大股东持股占比47%,3月回购股份占总股本0.48%。需警惕2025年4月解禁潮,当前流通市值57亿面临1.2亿潜在抛压。

市场情绪指标:

融资余额环比增长18%,但融券余额同步上升,多空分歧显著。股吧热度指数达87,超过板块均值23个百分点,舆情存在过热风险。

四、基本面分析

财务健康度:

2024Q3营收14.67亿(-2.54%),净利润1.16亿(-38%),毛利率25%创五年新低。但经营性现金流净额3.2亿,覆盖短期债务无忧。43.7%的资产负债率中,有息负债占比61%,财务费用4126万蚕食利润。

业务增长点:

新能源车部件:电机轴产品打入沃尔沃、理想供应链,但24H1增速放缓;

机器人关节:行星减速器已送样优必选,单台人形机器人需20-40个齿轮,百万台规模对应20亿市场;

海外拓展:泰国基地2026年投产,目标抢占东南亚30%市场份额。

风险与机遇:

风险:燃油车业务占比74%持续萎缩,机器人研发费用年增40%拖累利润;

机遇:C5级丝杠精度比肩日本THK,医疗机器人部件已通过10万小时寿命测试。

五、综合分析

多维度综合评估:

精锻科技的转型本质是场"生死时速":传统业务每年流失5%营收,需在2026年前实现机器人业务5%占比的战略平衡。

技术层面,其精密锻造能力可迁移性已获华为合作验证;

资金层面,经营性现金流虽健康但难以支撑双线作战。

独家行业洞察:

不同于纯机器人概念股,精锻科技的突围关键在于"汽车反哺机器人"模式:

①利用车企客户资源(大众、特斯拉)实现B端协同;

②将机器人关节研发成本分摊至200亿汽车零部件营收池。

这种"以战养战"策略,或是传统制造企业转型的破局样本。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA